利多因素齊聚 商用不動產創下歷年新高紀錄

利多因素齊聚 商用不動產創下歷年新高紀錄

2021/Q4 信義全球資產 商用不動產季報

利多因素齊聚 商用不動產創下歷年新高紀錄

2021全年繳出1,588億元的好成績,突破去年交易總額,年增12%,動能來自於科技傳產的自用需求,佔整體交易量4成。2022年商辦發展還是以台北為主,南港新增供給,雖然可能有同時間大量的供給壓力,但在新A辦不足下,仍會帶動企業進駐遷移,不論是市中心區移往南港,或是企業移出後,市中心區辦公空缺填補,都可望帶動買賣租賃熱度;除台北外,新北及台中在產業發展外擴下,辦公廠辦需求也都有望提升。另外,投資台灣三大方案的延長,企業看好台灣環境回流設廠,會持續帶動上下游供應鏈設廠、物流倉儲需求動能,預估2022年工業地產仍強勁,但仍要持續關注的變種病毒帶來的威脅以及央行第四波及後續的信用管制政策,都可能造成市場變數。

總體經濟 景氣對策訊號 PMI NMI

經濟持續增溫 不動產、金融保險業與批發業將成火車頭

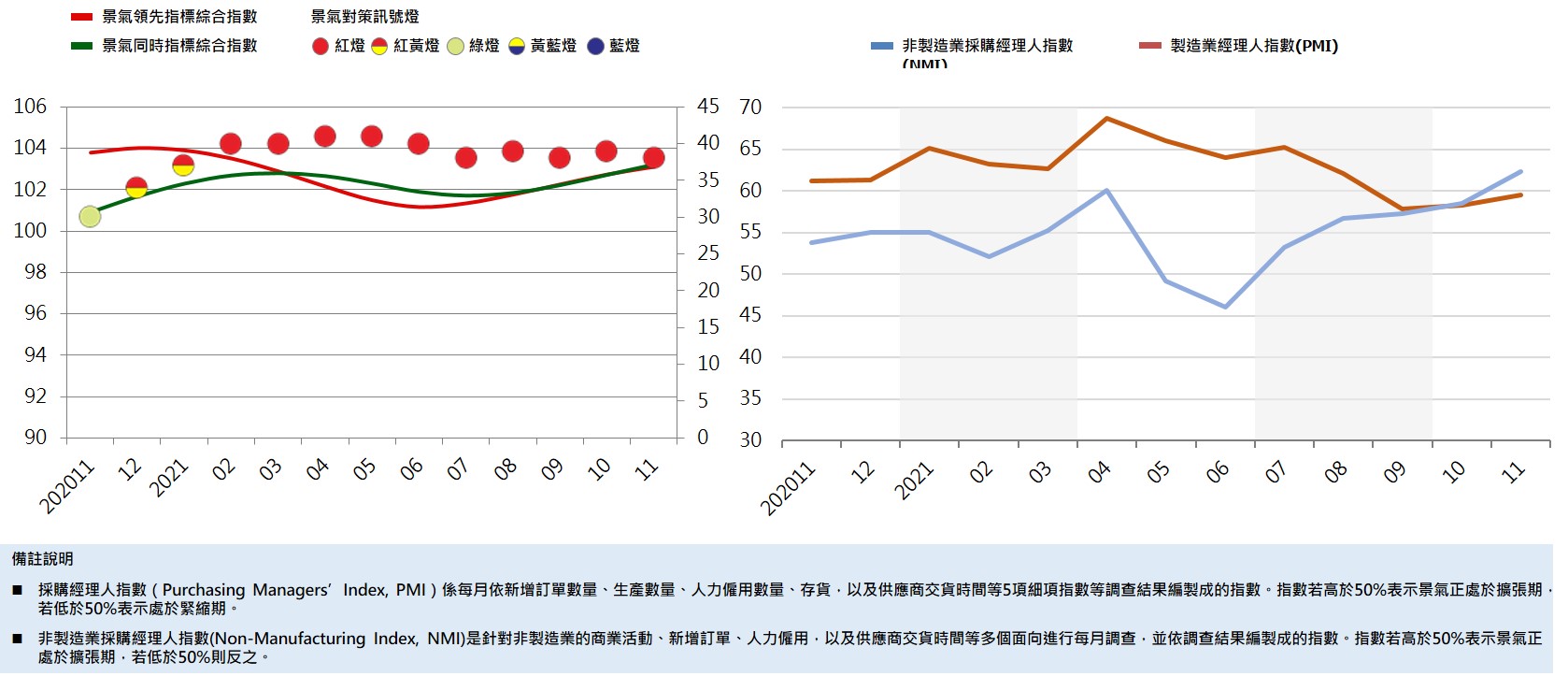

110年11月景氣對策信號綜合判斷分數為38分,燈號續呈紅燈;景氣領先指標、同時指標同步勁揚,反映經濟穩定增長。出口部分,受惠全球經濟回穩,加以5G、車用電子等新興科技應用需求擴張,以及台商回流投資,帶動貿易、生產持續擴增;內需部分,國內疫情趨緩,批發、零售及餐飲業營業額較去年同期擴增,且勞動市場就業狀況亦穩步改善,有助於民間消費擴張。

110年11月臺灣製造業採購經理人指數(PMI)自今年6月谷底攀升至59.5%;至於非製造業採購經理人指數(NMI),已連續5個月擴張,指數續揚至62.3%,為2014年8月創編以來最快擴張速度。兩項指標顯示廠商訂單回補,商業活動漸趨熱絡。

展望未來,國內外科技廠供應鏈加大在台投資,有助推升國內投資動能。營造暨不動產業、金融保險業與批發業有望呈擴張態勢。

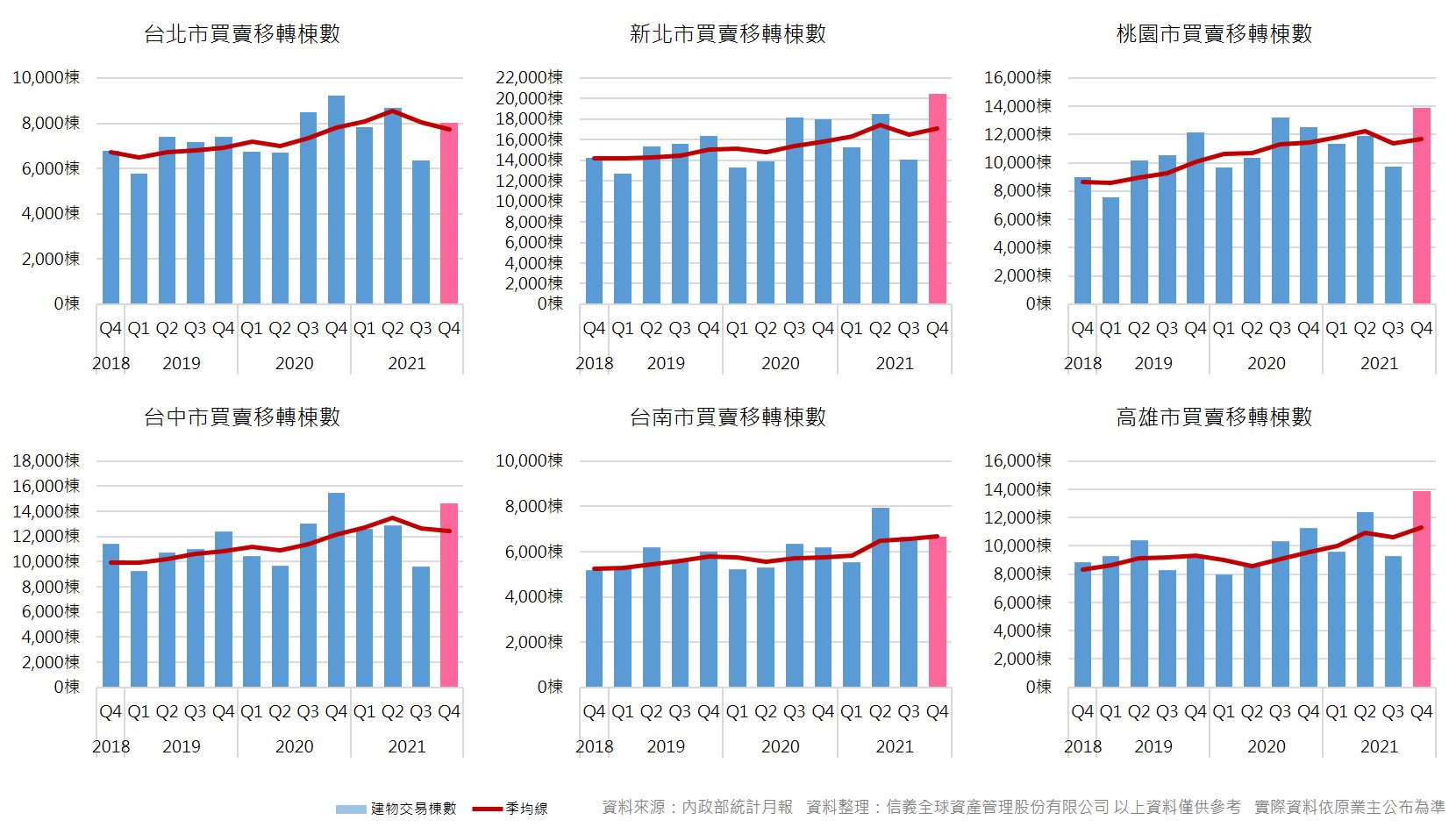

買賣移轉棟數 Q4交易趨勢

租賃市場 總體趨勢

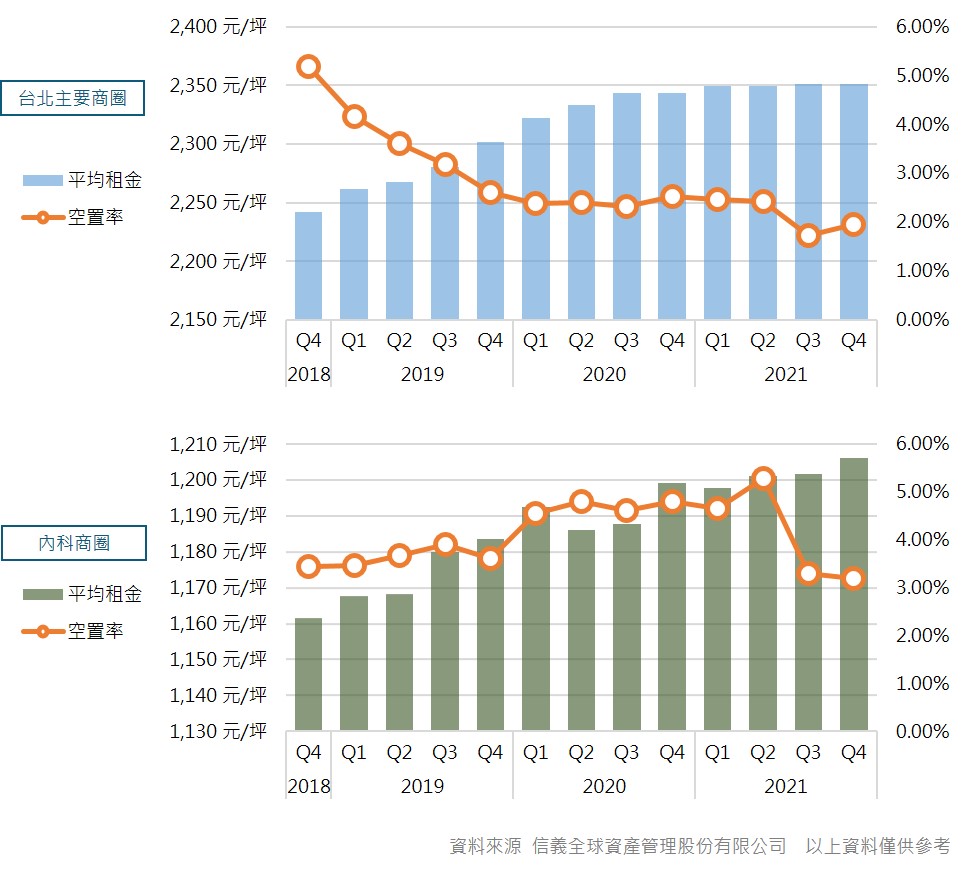

北市辦公供給仍有限 租金表現穩定

內科廠辦需求高漲 企業積極卡位

本季台北市區辦公商圈的平均空置率雖稍有小幅上升,但整體空置率還是維持在2%以下,來到1.95%,租金維持在2,351元每坪,主要因為部分企業面臨升級新型態的辦公壓力,需較大的辦公空間轉移到內湖、南港,或是較新的辦公承租。從各等級辦公來看,B級辦公因受危老都更的影響,承租戶搬遷,導致空置率上升至2.42%。展望2022年商辦發展還是以台北為主,南港新增供給,雖然可能有同時間大量的供給壓力,但在新A辦不足下,仍會帶動企業進駐遷移,不論是市中心區移往南港,或是企業移出後,市中心區辦公空缺填補,都可望帶動買賣租賃熱度。

內科市場部分,有大面積需求的企業,積極卡位內科廠辦,甚至搶預租市場,平均小幅上漲至每坪1,206元,空置率在3.19%。

備註說明

備註說明

統計範圍:台北主要商圈統計台北七大商圈,包含松江南京、信義世貿、南京四五段、站前西門、復興南京、敦北民生以及敦南商圈;內科商圈以內科西湖段、文德段及舊宗段作為統計範圍。

平均租金:以調查樣本中之辦公大樓近期或預估成交租金,並加計該棟大樓之總樓地板面積權重後,所得之租金水準平均值,並以新台幣元/坪為價格計算單位。

空置率:以建築物二樓以上,可供買賣、使用或租賃之樓地板面積,其空置未使用樓地板面積除以總樓地板面積。

租賃市場 商圈變化

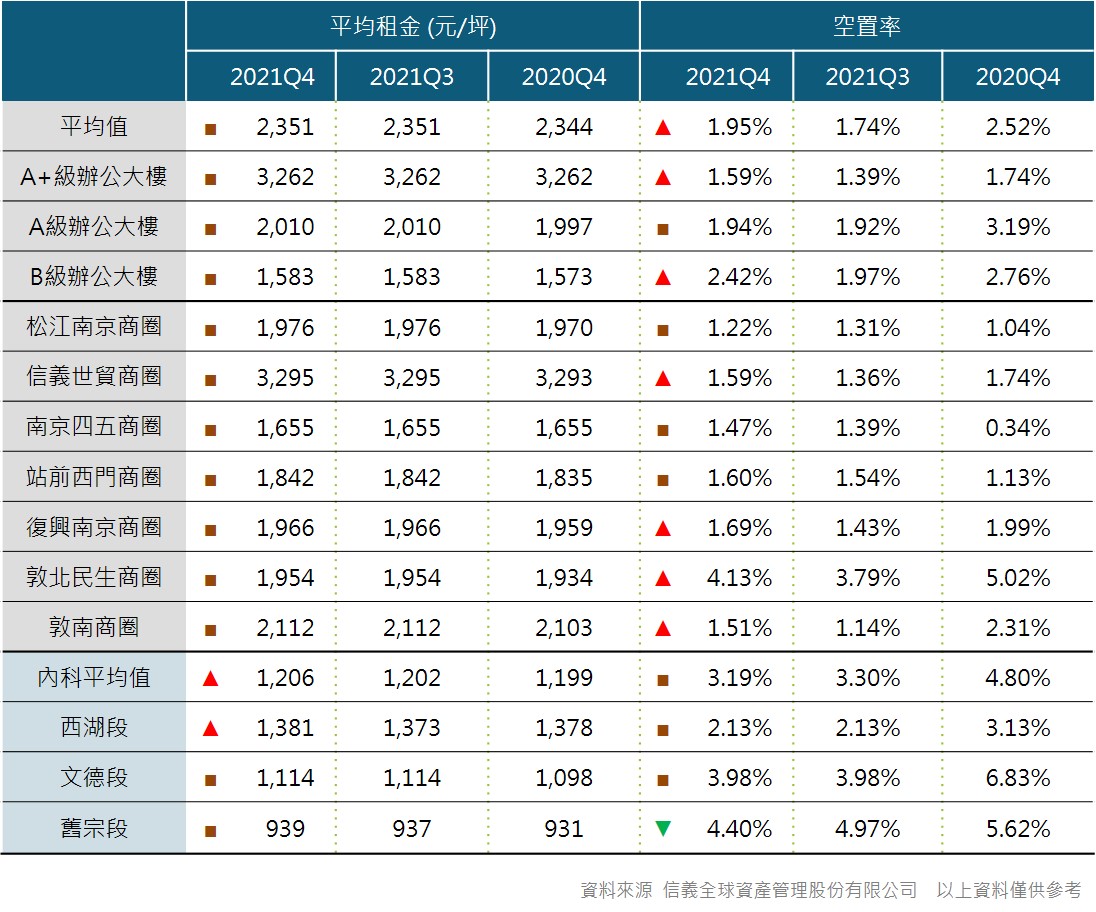

北市整體辦公空置率維持在2%下

大面積廠辦需求增加 企業轉移舊宗

從各商圈來看,信義世貿、復興南京、敦北民生、敦南商圈有小幅上升,分別1.59%、1.69%、4.13%、1.51%,主要都有部分企業搬遷所導致空置率變動,但除了敦北民生商圈,其餘商圈都維持在2%以下,顯示出北市辦公市場還是持續緊縮。統計2021年實價登錄已揭露資訊,台北101大樓已出現連續一年租金行情維持在每坪4,000元以上,而新光信義金融大樓也出現一筆4,000元以上的行情。

內科市場,以舊宗段表現最為亮眼,平均租金在每坪939元,空置率下降至4.40%,現階段企業還是偏向大面積的廠辦,而文德及西湖所剩的空置面積都屬於小坪數的,較難去化,企業轉向舊宗段承租較大面積的廠辦。

備註說明

備註說明

大樓等級:大樓等級係依據區位條件、建物條件、設備品質、管理維護、租戶組成等五大項目為大樓等級之分類標準,並參酌該大樓租金水準作為判斷依據,分為A+級、A級、B級,其中A+級辦公大樓樓地板面積佔調查樣本的37%、A級辦公室佔調查樣本的34%、B級辦公大樓佔調查樣本的29%。

買賣市場 總體趨勢

擴產動能仍在 買盤面將持續受益

企業發展亮眼帶動整體廠辦交易熱絡

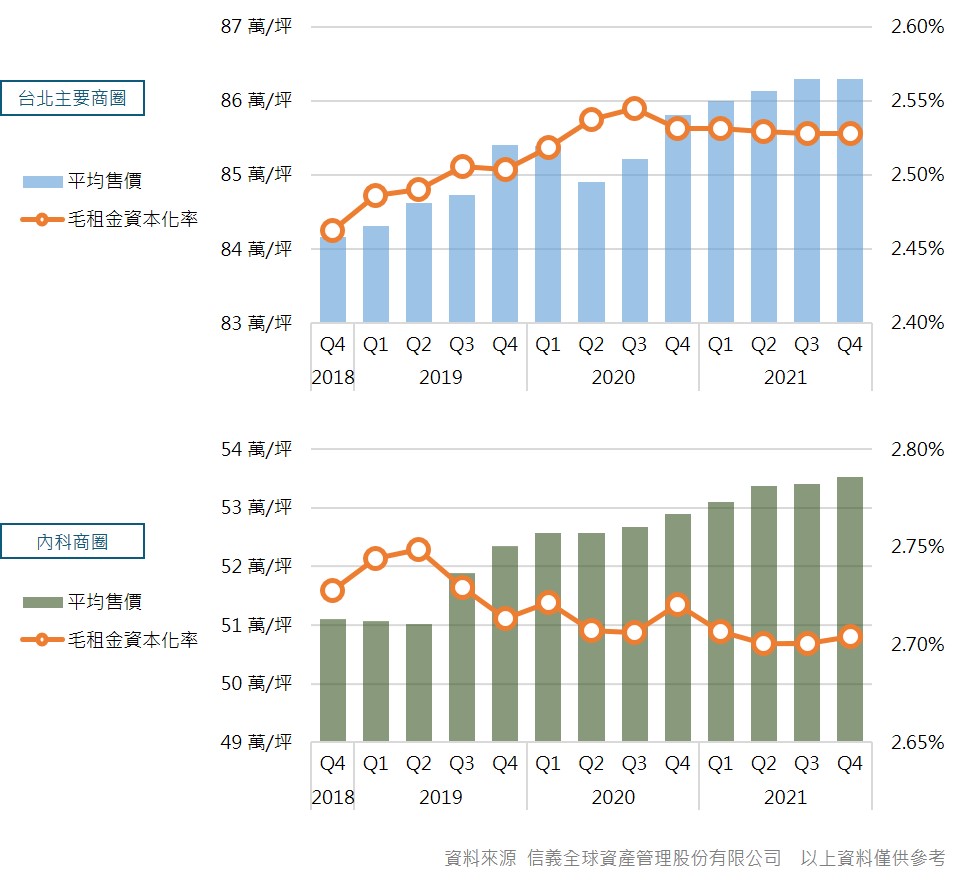

北市商辦售價無明顯變化,已連續四季動漲,整體售價來到86.3萬元,毛租金資本化率也停留在2.53%,台北市中心商圈在各辦公大樓陸續申請都更危老重建,使得辦公市場供給明顯不足,狀況預估也會連動支撐商辦的售價、租金。2021年商辦整體交易總交易金額149億元,其中新光人壽以92.888億元買下整棟中華開發大樓金額為最大筆。

內科市場,企業擴編需求持續浮現,帶動大面積的廠辦需求增加,平均售價53.5萬元算是持平,整體租金資本化率落在2.70%。統計2021年整棟交易件數達11件,遠超過2020年的5件,近年因具長期收益的商辦產品釋出少,也可看到不少壽險金融業。

備註說明

統計範圍:台北主要商圈統計台北七大商圈,包含松江南京、信義世貿、南京四五段、站前西門、復興南京、敦北民生以及敦南商圈;內科商圈以內科西湖段、文德段及舊宗段作為統計範圍。

平均售價:以調查樣本中之辦公大樓近期或預估成交售價,並加計該棟大樓之總樓地板面積權重後,所得之價格水準平均值,並以新台幣元/坪為價格計算單位。

毛租金資本化率:以整年度的平均租金毛收入除以平均售價後所得之百分率,即單年毛估租金資本化率,台灣民間一般交易習慣,也常使用報酬率或投報率等名詞來替代。

買賣市場 商圈變化

北市商辦稀缺 外溢效果浮現

整棟、大面積廠辦 為2021年特色

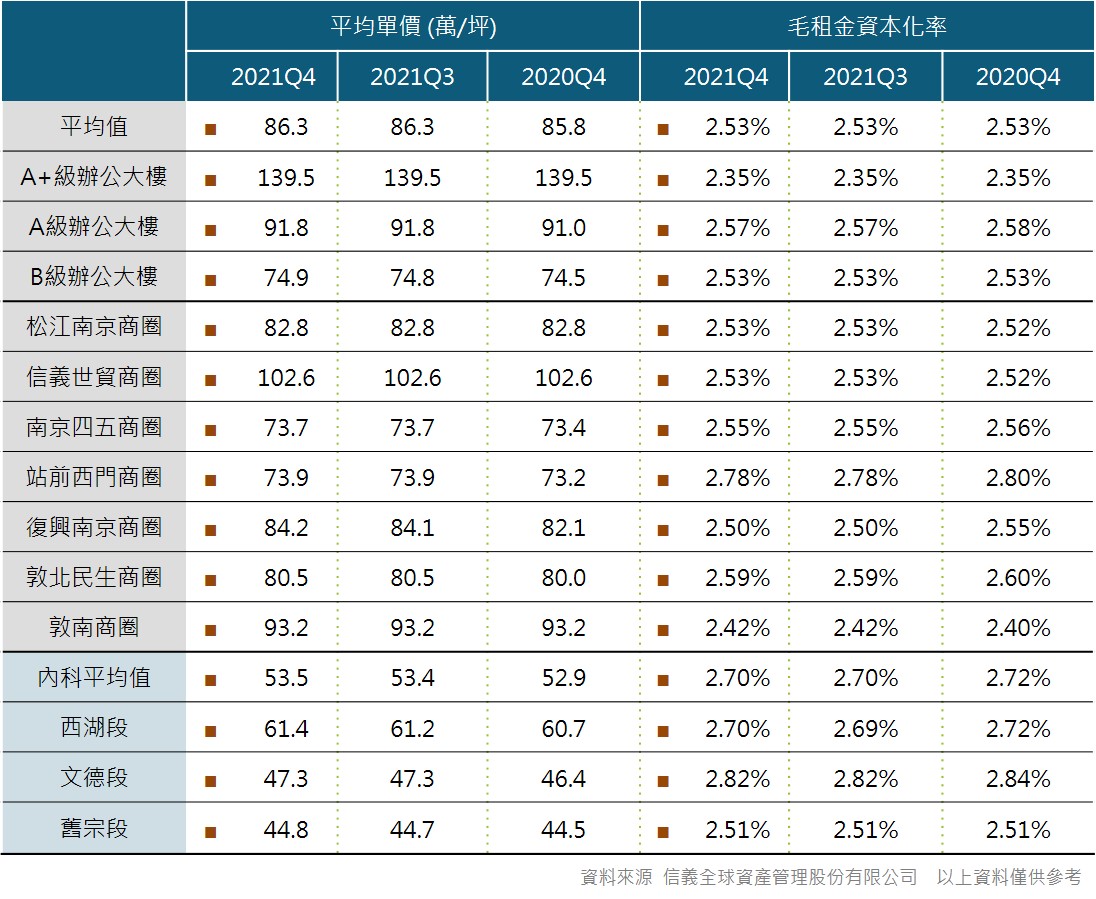

從各商圈來看,七商圈售價呈現平穩走勢,較無太大變化,市場案例部分,第一金人壽保險以5.5988億元買下皇翔中山大樓12樓。觀察今年辦公建照核發面積已經比2020年核發面積多,也創下6年新高,加上都更危老議題仍持續發燒,舊辦公大樓開始重建,都讓未來辦公室交易有望增加。

內科市場,各地段價格無太大變化,從買方類別來看,2021年以科技業占整體內科廠辦交易最多,在企業規模成長與技術升級促使下,需要更多辦公空間,在辦公室供給不足下,廠辦成為很好的選擇,進而帶動全台廠辦交易件數明顯成長。

備註說明

備註說明

大樓等級:大樓等級係依據區位條件、建物條件、設備品質、管理維護、租戶組成等五大項目為大樓等級之分類標準,並參酌該大樓租金水準作為判斷依據,分為A+級、A級、B級,其中A+級辦公大樓樓地板面積佔調查樣本的37%、A級辦公室佔調查樣本的34%、B級辦公大樓佔調查樣本的29%。

大型交易 交易趨勢

商用不動產衝出好成績

科技業積極擴張布局

台灣防疫有成、台商回流、低利率、資金湧入,四大利多因素齊聚下,今年商用不動產除了第二季受疫情影響,其餘三季都維持400多億的水準。

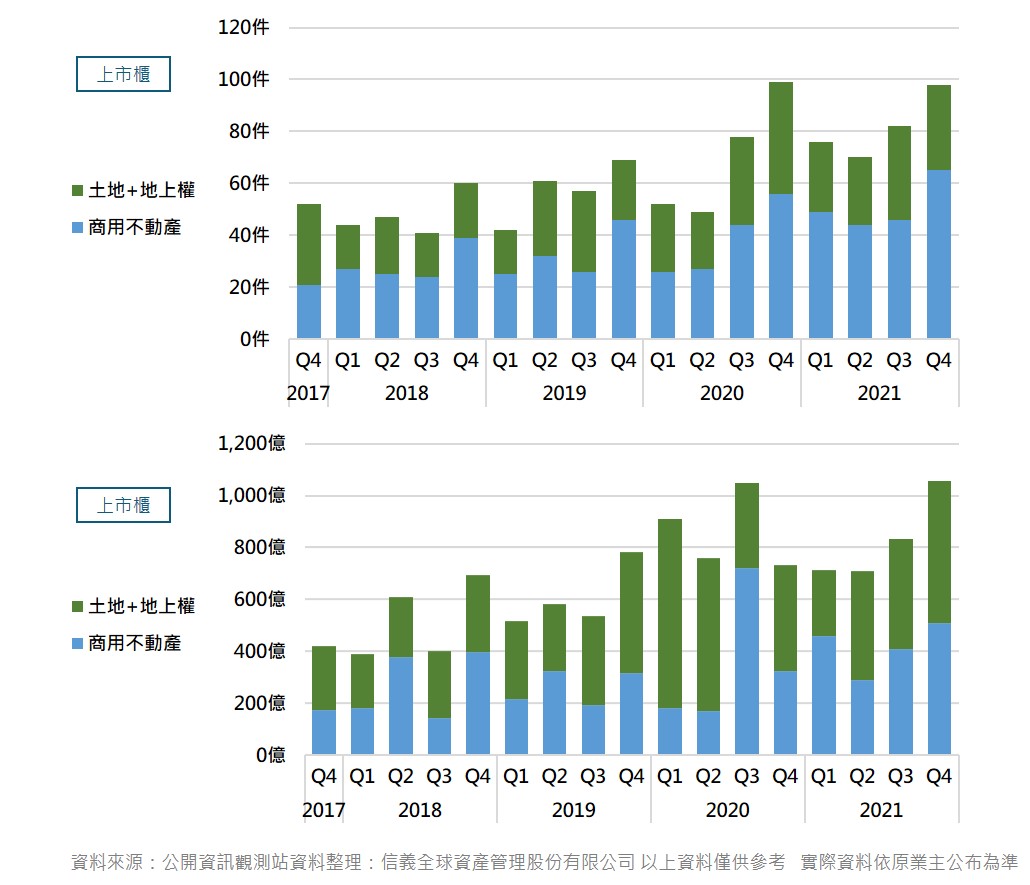

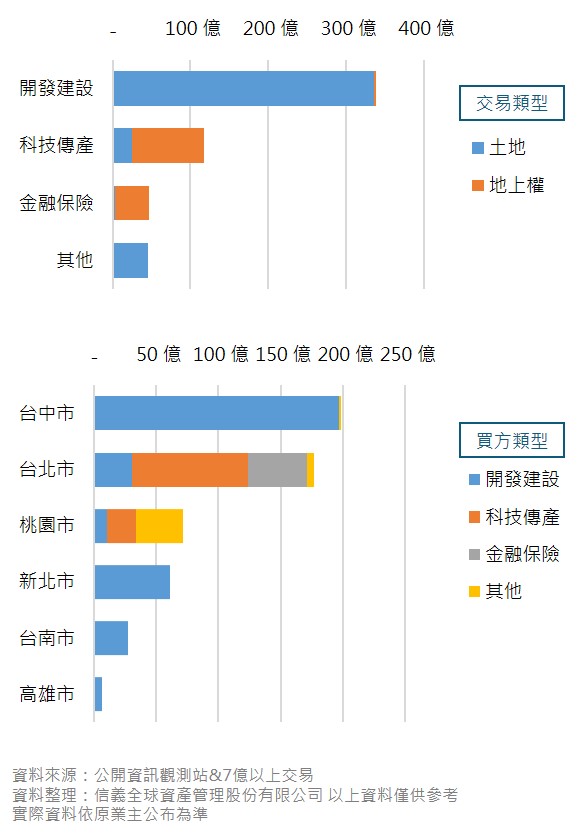

土地+地上權交易市場方面,第四季總交易金額547億元,2021年累積交易總金額達1,645億元,主要買家以建設為主,而建商2021年買地創下歷史新高,又以台中、桃園、高雄最搶手,全年土地交易面積達17萬坪,有近9成交易面積落在大台北之外。

商用不動產交易方面,第四季總交易金額510億元,2021年累計交易總額達1,667億元,也創下歷年新高紀錄,其中工業地產交易達836億元,占整體近50%,主要動能來自科技傳產的自用需求;而廠辦交易夯,且整棟交易成為亮點。在軌道建設持續推動及工業區立體化政策助攻下,使近年廠辦需求激增,2021年廠辦交易更有突破性成長,總交易金額來到569億元。

展望2022年,投資台灣三大方案的延長,企業看好台灣環境回流設廠,會持續帶動上下游供應鏈設廠、物流倉儲需求動能,預估2022年工業地產仍強勁,但仍要持續關注的變種病毒帶來的威脅以及央行第四波及後續的信用管制政策,都可能造成市場變數。

大型交易 辦公廠辦、工業廠房、其他

商用不動產續熱

整棟廠辦重回投資人眼前

大型交易 土地、地上權

建商買地創下歷年新高

台中、桃園、高雄最搶手

檔案下載

檔案下載

訂閱電子報

訂閱電子報

查找物件

查找物件 撥打電話

撥打電話 我想諮詢

我想諮詢