商用不動產首季開紅盤 辦公重回市場焦點

商用不動產首季開紅盤 辦公重回市場焦點

2022/Q1 信義全球資產 商用不動產季報

商用不動產首季開紅盤 辦公重回市場焦點

商用不動產市場看到二個現象,第一,辦公交易重回市場焦點,在企業自用與壽險投資需求的雙加持下,首季辦公產品交易規模打敗了近年最夯的工業地產,且買方對於購買「整棟」需求高;第二,壽險業的投資動能為市場主力買方,在尋求高租金投報率下,投資目光轉向明顯,新竹、台中等發展成熟城市已都成鎖定目標。

雖然日前央行已宣布調升利息1碼,但目前僅是回到2020年降息前水準,短期應不至於影響目前商用不動產投資市場,不過需觀察未來是否持續升息以及升到多少,企業與機構法人可能須先思考購置預應策略。但整體而言,商用不動產因有產業擴產與設置總部強勁需求、整體市場空置率低、且未來資產較具增值空間等條件下,對於市場投資應仍有所支撐。

總體經濟 景氣對策訊號 PMI NMI

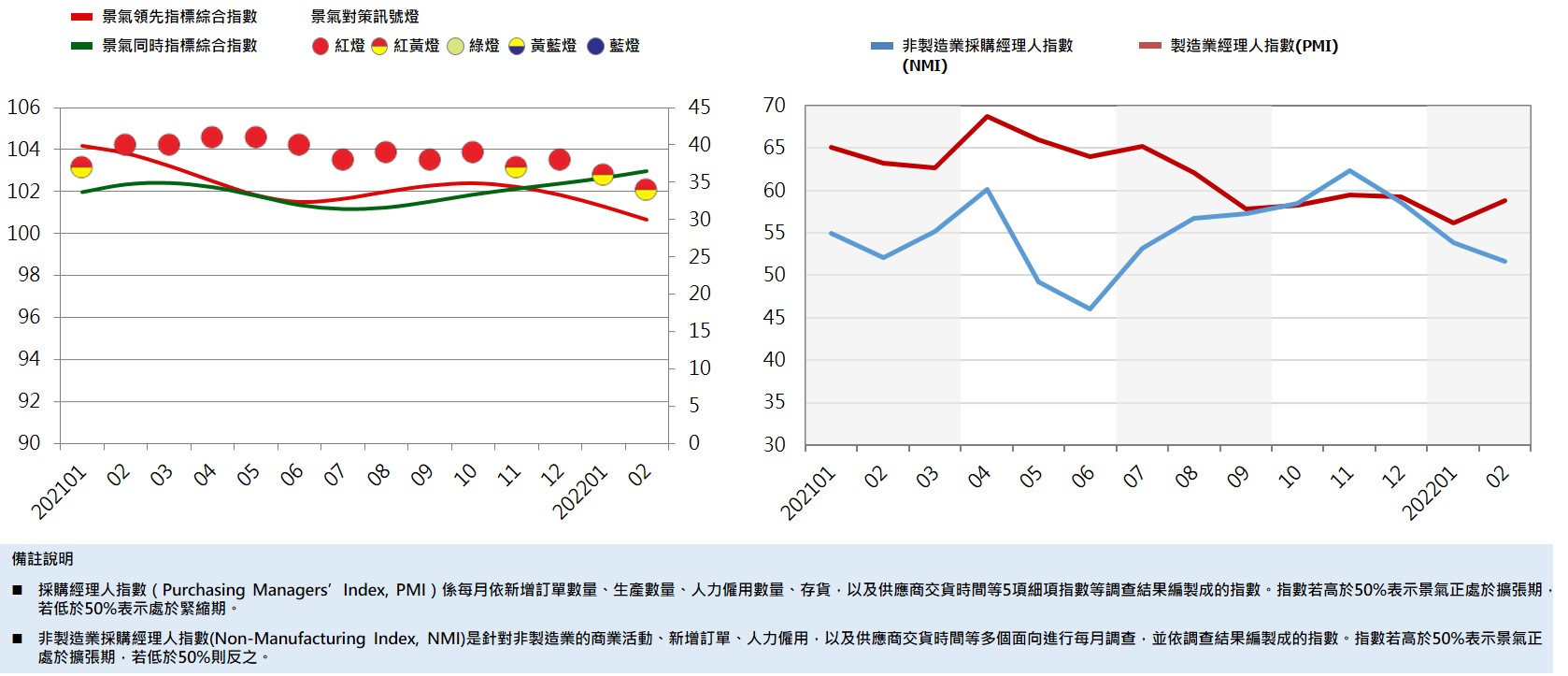

景氣波動大 不動產、資通訊業成經濟成長支柱

新公佈之2月景氣對策信號綜合判斷分數為34分,燈號續呈黃紅燈;領先指標下跌,但同時指標持續上升,顯示國內景氣短期走弱。

出口部分,受惠5G通訊、車用電子等新興科技應用需求強勁,帶動2月貿易、生產及金融面指標保持成長;內需部分,批發、零售及餐飲業營業額較去年同期擴增。

新公佈之2月臺灣製造業採購經理人指數(PMI)已連續20個月呈現擴張,指數回升2.6個百分點至58.8%;至於非製造業採購經理人指數(NMI),指數續跌2.3個百分點至51.6%。

展望未來,俄烏軍事衝突影響全球經貿動能,國內景氣擴張動能較為溫和。營造暨不動產業、資訊暨通訊傳播業仍呈擴張態勢。

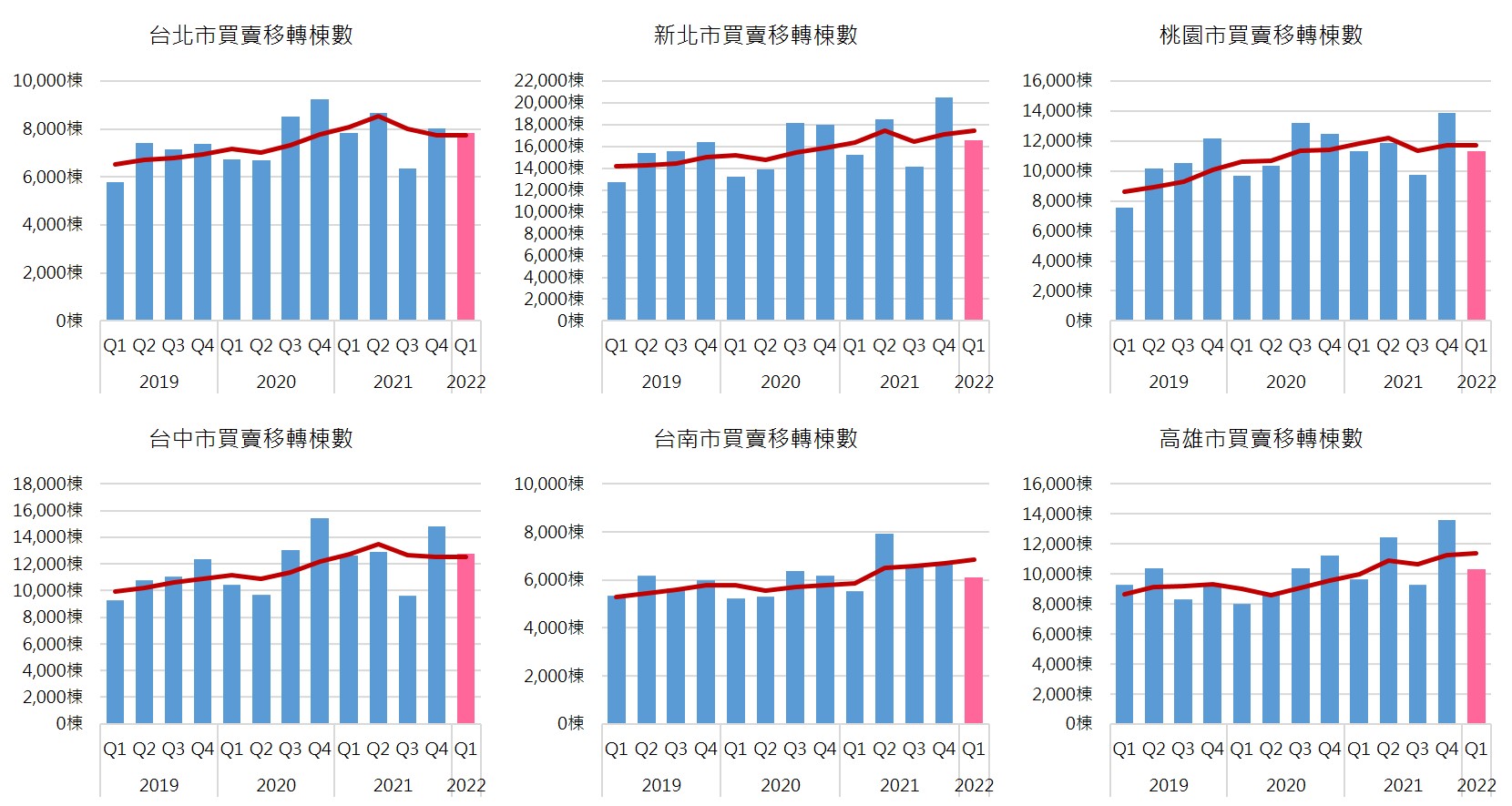

買賣移轉棟數 Q1交易趨勢

租賃市場 總體趨勢

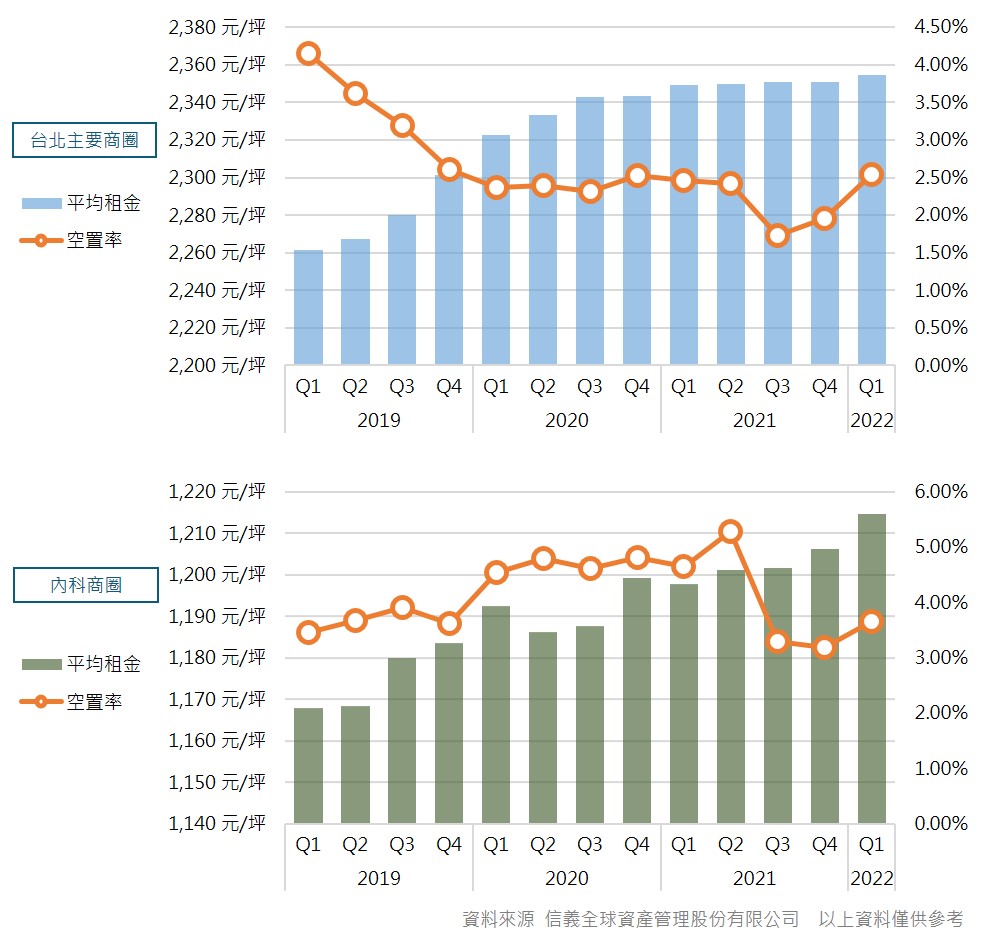

北市辦公租金持續攀新高 內科廠辦續旺 整棟需求熱

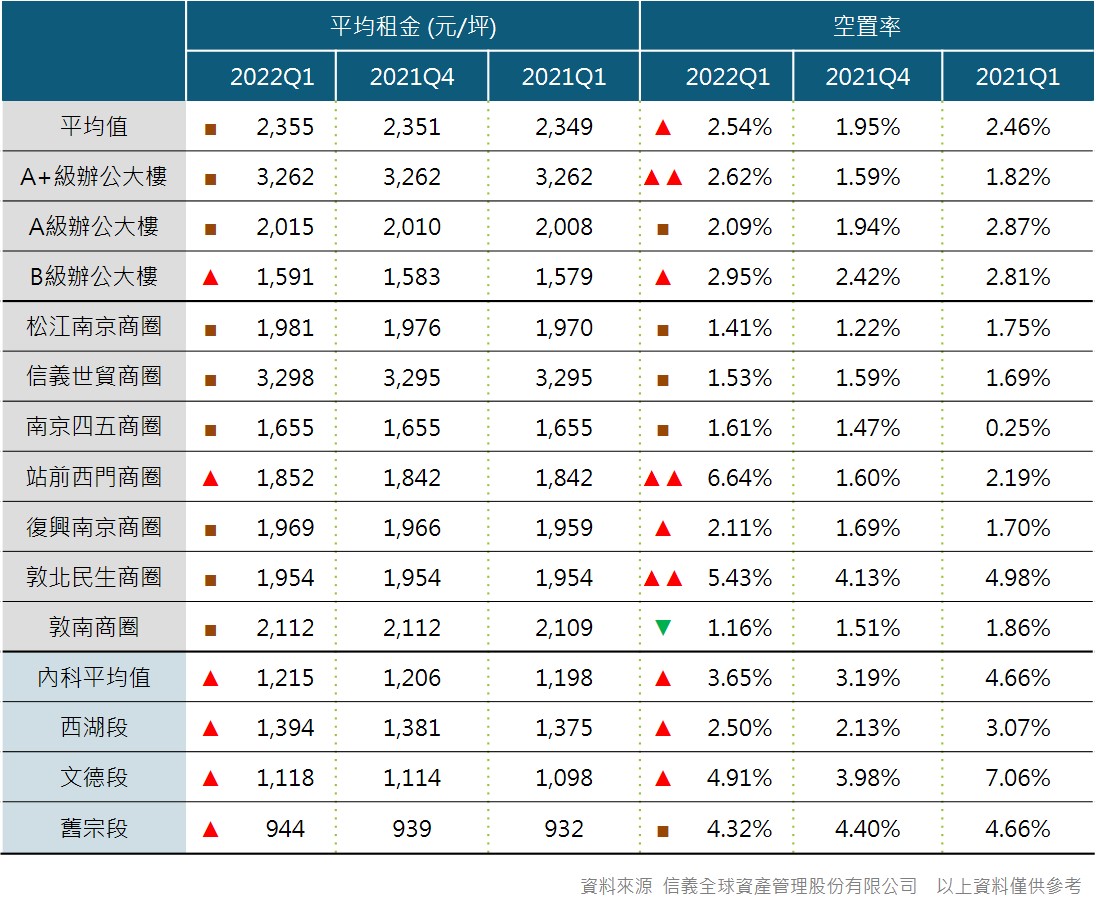

本季台北市區辦公商圈的平均空置率小幅上升,但整體空置率還是維持在3%以下,來到2.54%;平均租金維持在每坪2,355元。從各級辦公來看,B級辦公售價及租金都有明顯漲幅,平均租金來到每坪1,591元,受疫情變化影響,外商企業對租賃保持警慎態度,台北市中心較無出現大面積租賃成交案件。

內科市場部分,平均租金上升至每坪1,215元,西湖、文德、舊宗三個地段的租金都呈現上揚,顯示內科租賃需求穩定。平均空置率則為3.65%,較前季微增0.46%,其中西湖段為2.50%,仍是需求大於供給情況,文德段及舊宗段的空置率則落在5%以下。

備註說明

統計範圍:台北主要商圈統計台北七大商圈,包含松江南京、信義世貿、南京四五段、站前西門、復興南京、敦北民生以及敦南商圈;內科商圈以內科西湖段、文德段及舊宗段作為統計範圍。

平均租金:以調查樣本中之辦公大樓近期或預估成交租金,並加計該棟大樓之總樓地板面積權重後,所得之租金水準平均值,並以新台幣元/坪為價格計算單位。

空置率:以建築物二樓以上,可供買賣、使用或租賃之樓地板面積,其空置未使用樓地板面積除以總樓地板面積。

租賃市場 商圈變化

雙子星開發添利多 站前西門租金漲

銜接台北缺貨潮 內科廠辦表現活耀

從各商圈來看,站前西門、復興南京、敦北民生商圈本季空置率上升,分別為6.64%、2.11%、5.43%,主因來自部分企業搬遷所導致空置率變動,其中站前西門商圈空置變動主要是因新光摩天大樓有承租戶搬遷釋出較大面積,但區域平均租金在雙子星題材下,小幅上漲至每坪1,852元。信義世貿商圈為七商圈中租金較高區域,從實價登錄揭露,從去年第四季到今年第一季,此商圈就出現7筆租金單價超過4,000元的記錄,分別出現在台北101、國泰置地廣場、南山廣場、新光信義金融大樓。

內科市場,各地段租金都有明顯上漲趨勢,西湖段每坪上漲至1,394元、文德段每坪上漲至1,118元、舊宗段每坪上漲至944元。觀察近期企業購入大面積整棟自用,多數會落在舊宗段或潭美段,讓舊宗段已有明顯產業群聚情形。

備註說明

大樓等級:大樓等級係依據區位條件、建物條件、設備品質、管理維護、租戶組成等五大項目為大樓等級之分類標準,並參酌該大樓租金水準作為判斷依據,分為A+級、A級、B級,其中A+級辦公大樓樓地板面積佔調查樣本的37%、A級辦公室佔調查樣本的34%、B級辦公大樓佔調查樣本的29%。

買賣市場 總體趨勢

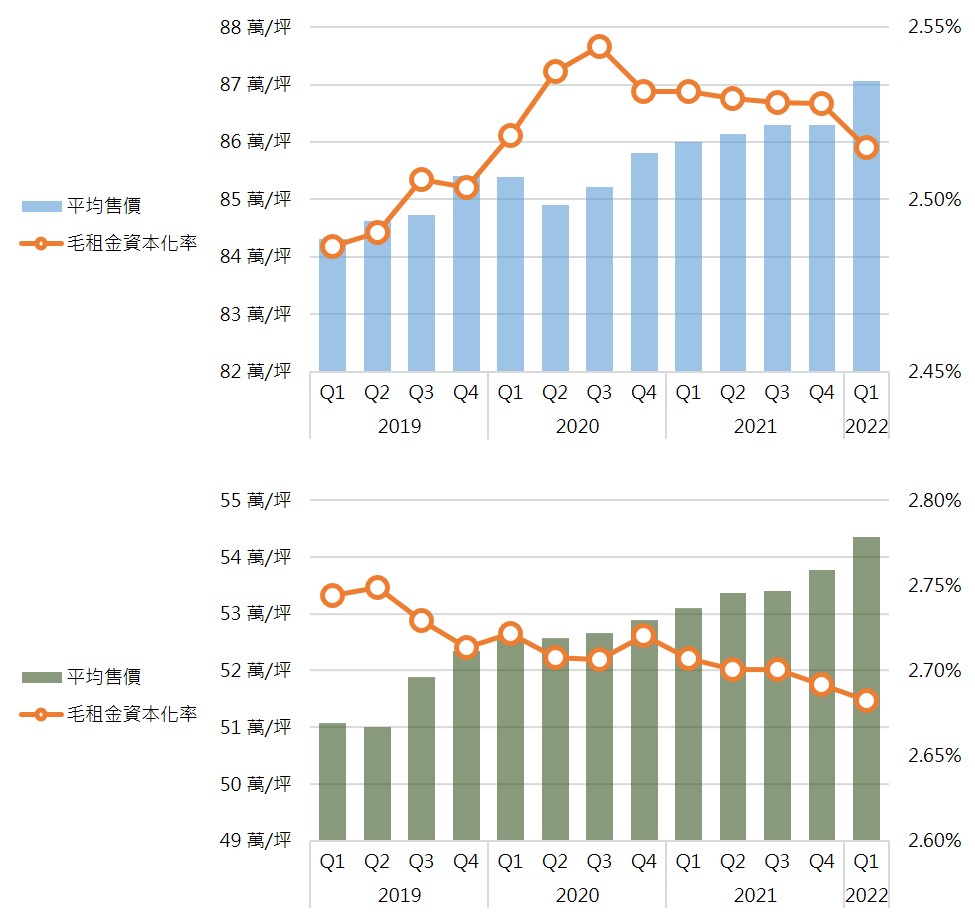

北市商辦搶手 精華區老辦公每坪挑戰百萬

內科廠辦需求大 售價上漲

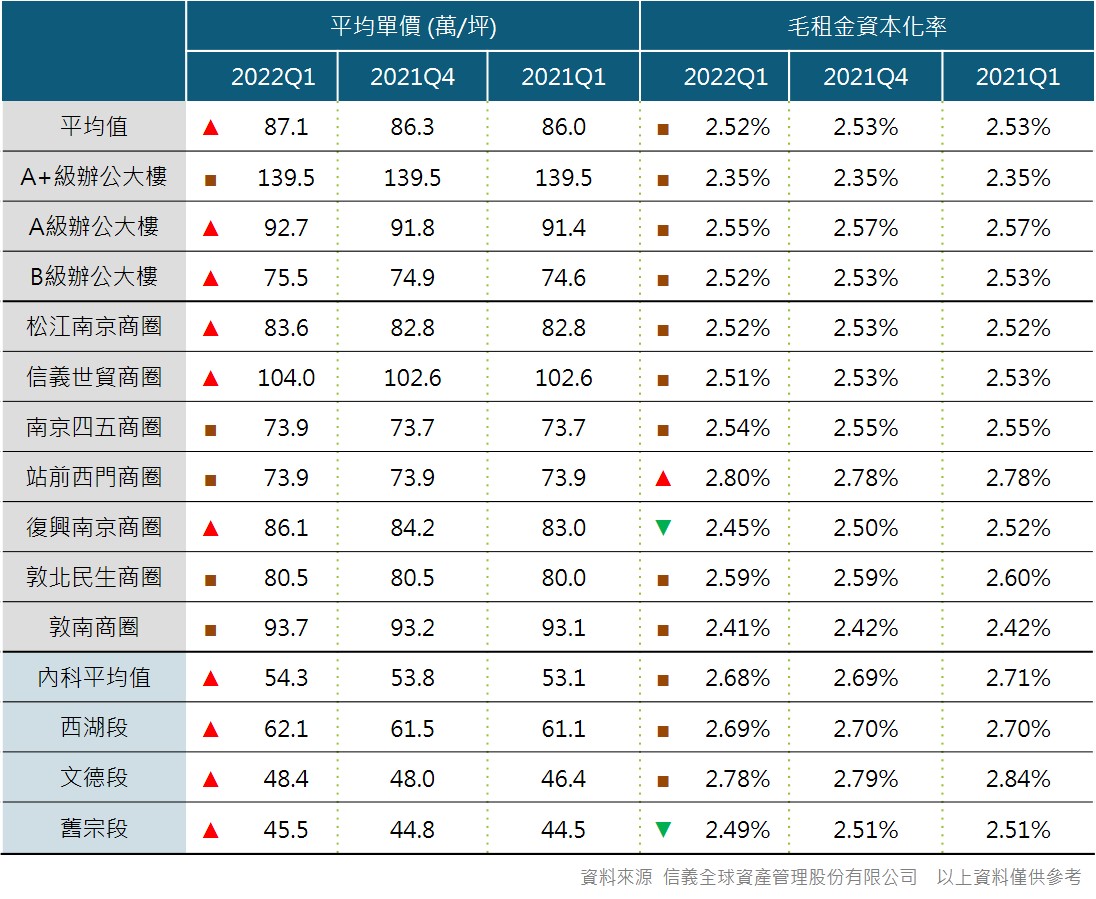

北市商辦終結四季動漲,本季小幅上漲至87.1萬元,毛租金資本化率在2.53%,其中B級辦公有小幅度的上漲趨勢,每坪上漲至75.5萬元。市場交易案例則有,中國人壽以約32億元,買下潤泰金融大樓部分樓層,共3,052.66坪,拆算每坪單價已破百萬,顯現出30年以上的老商辦,若位於精華地段,出租或自用效益高者,仍有機會挑戰每坪單價站上100萬元。

內科市場,平均售價也呈現小幅上漲至54.3萬元,整體租金資本化率落在2.68%。在高需求與低空置下,讓內科廠辦具有增值性、收益性的潛力,且屋齡與購置成本相較市中心區的商辦都低,自然可持續吸引自用或是收益置產需求的買方,雖然交通壅塞目前仍是項抗性,但未來捷運路網若能逐漸改善便利性,對企業進駐誘因將更大。

備註說明

統計範圍:台北主要商圈統計台北七大商圈,包含松江南京、信義世貿、南京四五段、站前西門、復興南京、敦北民生以及敦南商圈;內科商圈以內科西湖段、文德段及舊宗段作為統計範圍。

平均售價:以調查樣本中之辦公大樓近期或預估成交售價,並加計該棟大樓之總樓地板面積權重後,所得之價格水準平均值,並以新台幣元/坪為價格計算單位。

毛租金資本化率:以整年度的平均租金毛收入除以平均售價後所得之百分率,即單年毛估租金資本化率,台灣民間一般交易習慣,也常使用報酬率或投報率等名詞來替代。

買賣市場 商圈變化

商辦改建議題熱 兩商圈表現優

內科廠辦增值性高 企業首選

從各商圈來看,七商圈中有三個商圈售價呈現小幅上漲,其中松江南京商圈每坪上漲至83.4萬元,該商圈因發展較早,老舊辦公相對也較多,但不少大樓屬大型企業持有,產權較為單一,也成為近期商辦改建的熱區;復興南京商圈每坪上漲至86.1萬元,成長1%;信義世貿商圈每坪上漲至104萬元,成長1.3% 。

內科市場,因產業群聚明顯,廠辦售價又比台北市中心便宜許多,較有大面積辦公釋出,為近年企業擴編及設置總部首選。延續去年熱度,各地段價格都微幅上漲,西湖段為每坪62.1萬元、文德段為每坪48.4萬元、舊宗段為每坪45.5萬元。

備註說明

大樓等級:大樓等級係依據區位條件、建物條件、設備品質、管理維護、租戶組成等五大項目為大樓等級之分類標準,並參酌該大樓租金水準作為判斷依據,分為A+級、A級、B級,其中A+級辦公大樓樓地板面積佔調查樣本的37%、A級辦公室佔調查樣本的34%、B級辦公大樓佔調查樣本的29%。

大型交易 交易趨勢

商用不動產遍地開花 整棟標的為搶手重點

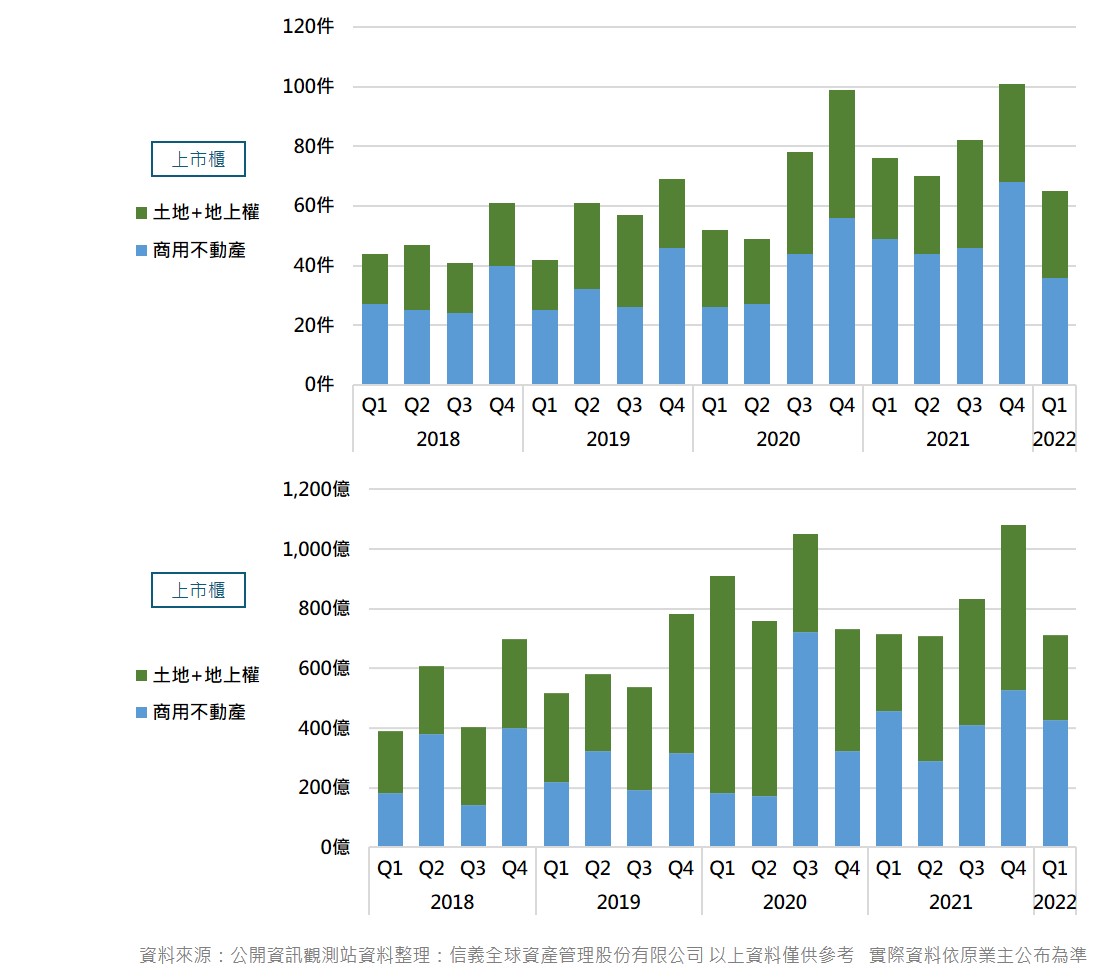

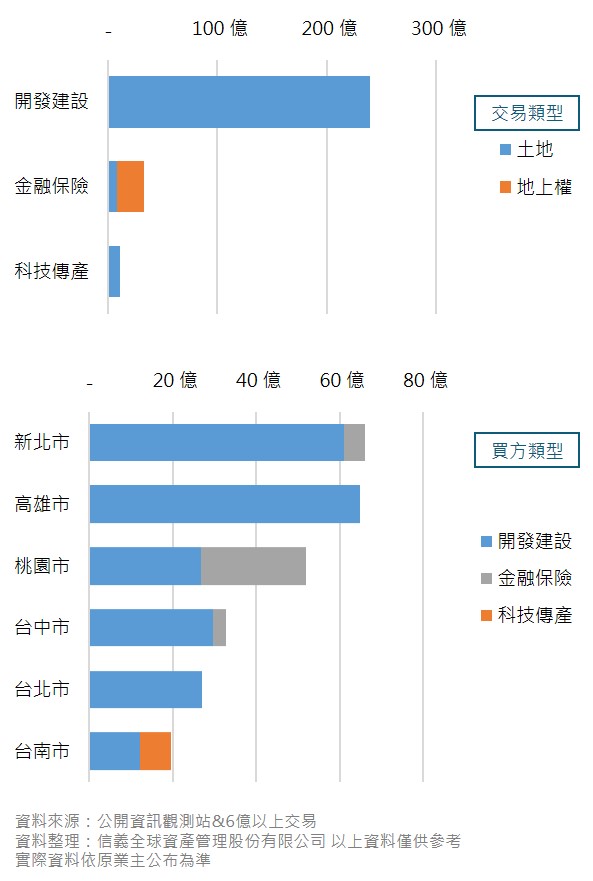

土地+地上權交易市場方面,第一季總交易金額283億元,以新北、桃園、高雄等區域交易最熱絡。政府打炒房,對建商購地貸款進行信用管制,再加上缺工、缺料,土地及營建成本節節上漲,使得建商出手趨於保守,但對於精華地段的土地,仍可看到大型建商高價出手搶地。

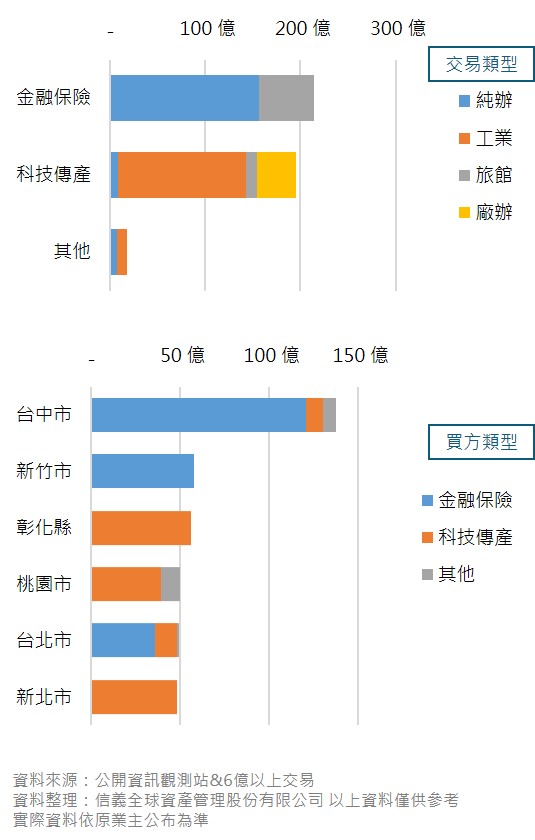

商用不動產交易方面,第一季總交易金額428億元,從產品類別來看,辦公類交易規模達173億元(佔整體40%),其中有二筆為整棟交易,且都位於台中,躍居本季焦點。其次為工業地產類144億元(佔整體34%),主要為傳產業因應產能擴充需求而購置廠房或工業地。另外,旅館商場類則以70億元排名第三,顯見飯店產業因受疫情影響甚深,積極走向資產處分活化資金。

盤點今年第一季商用不動產屬「整棟」交易共5筆,金額最高的為中國人壽以120.5億元買下台中豐邑A8市政核心整棟辦公大樓,其次為全球人壽以58億元買下新竹國賓飯店及行政大樓,兩大壽險都為租金收益投資。另外,也可看到來自產業需求,包含旭隼科技以14億元買下富鼎科技廠辦大樓、盛弘醫藥以11.8億買桃園翰品酒店、大買家以7億買下國泰世華位於台中中華路辦公大樓。

大型交易 辦公廠辦、工業廠房、其他

商用不動產續熱 買方目光出現轉移 台中、新竹

大型交易 土地、地上權

央行打房 衝擊土地買氣 精華地段土地追價力道穩

檔案下載

檔案下載

訂閱電子報

訂閱電子報

查找物件

查找物件 撥打電話

撥打電話 我想諮詢

我想諮詢