通膨、升息利空因素盤旋 2023年商用不動產市場「先蹲後跳」

通膨、升息利空因素盤旋 2023年商用不動產市場「先蹲後跳」

信義全球資產│商用不動產季報 2023/Q1

通膨、升息利空因素盤旋 2023年商用不動產市場「先蹲後跳」

受國際金融市場震盪、通膨、升息等因素干擾,致使市場觀望氛圍濃厚,2023年首季商用市場買氣趨弱,商用不動產、土地交易均雙雙呈現衰退。

統計第一季上市櫃法人商用不動產交易額為141億元,較去年同期減幅超過6成,其中辦公、廠辦商品佔52%、工業地產佔42%、旅館及零售佔6%;上市櫃法人土地、地上權交易額為117億元,較去年同期減幅59%。

雖然首季商用不動產表現疲弱,但隨著疫後內需市場復甦,帶動擴廠、增設辦公室等需求,來台觀光旅客人次回升,旅館、店面市場也迎接回溫曙光,預期今年商用不動產市場將「先蹲後跳」。

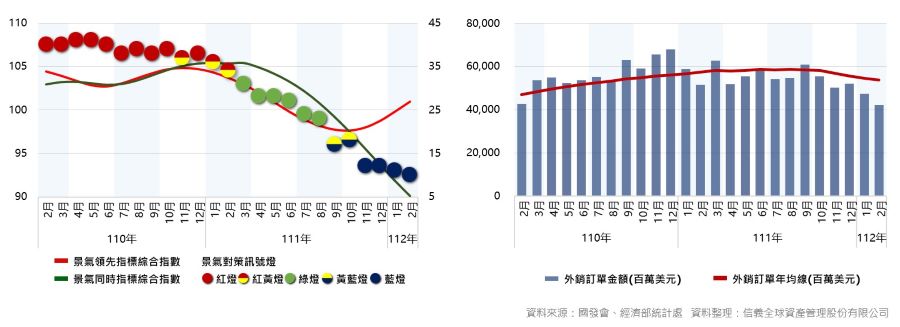

【總體經濟】景氣對策訊號/外銷訂單表現

歐、美金融業陷危機 IMF下修2023年全球經濟成長率

全球通膨情勢居高不下,加上美國地區性銀行出現倒閉、歐洲瑞士信貸爆發財務危機等,金融市場恐慌情緒升溫,國際貨幣基金(IMF)於世界經濟展望春季報告中指出,烏俄戰爭引發全球原物料上漲情勢雖有減緩,但戰爭未停歇、地緣政治局勢仍緊張,全球經濟正逐漸從疫情受創中復甦,但近期金融機構震盪使經濟局勢不確定因素增加,若風險得以控制,全球經濟成長率將從2022年的3.4%,下修至2023年的2.8%;但若金融機構壓力擴大,2023年全球經濟成長率可能下滑至2.5%,這將是自2001年以來,除了2009年全球金融危機與2020年疫情大流行外,全球經濟成長最疲軟時期。

美國與歐洲的銀行業接連出現問題,可能導致家庭、企業信貸條件緊縮,進而影響消費與投資表現,但美歐兩大央行認為其銀行體系具有韌性,系統性風險可控,加上近期通膨降幅有限,故聯準會與歐洲央行仍於2023年3月將利率分別上調1碼與2碼,我國央行也決議升息半碼,這也是累計連續五季升息。

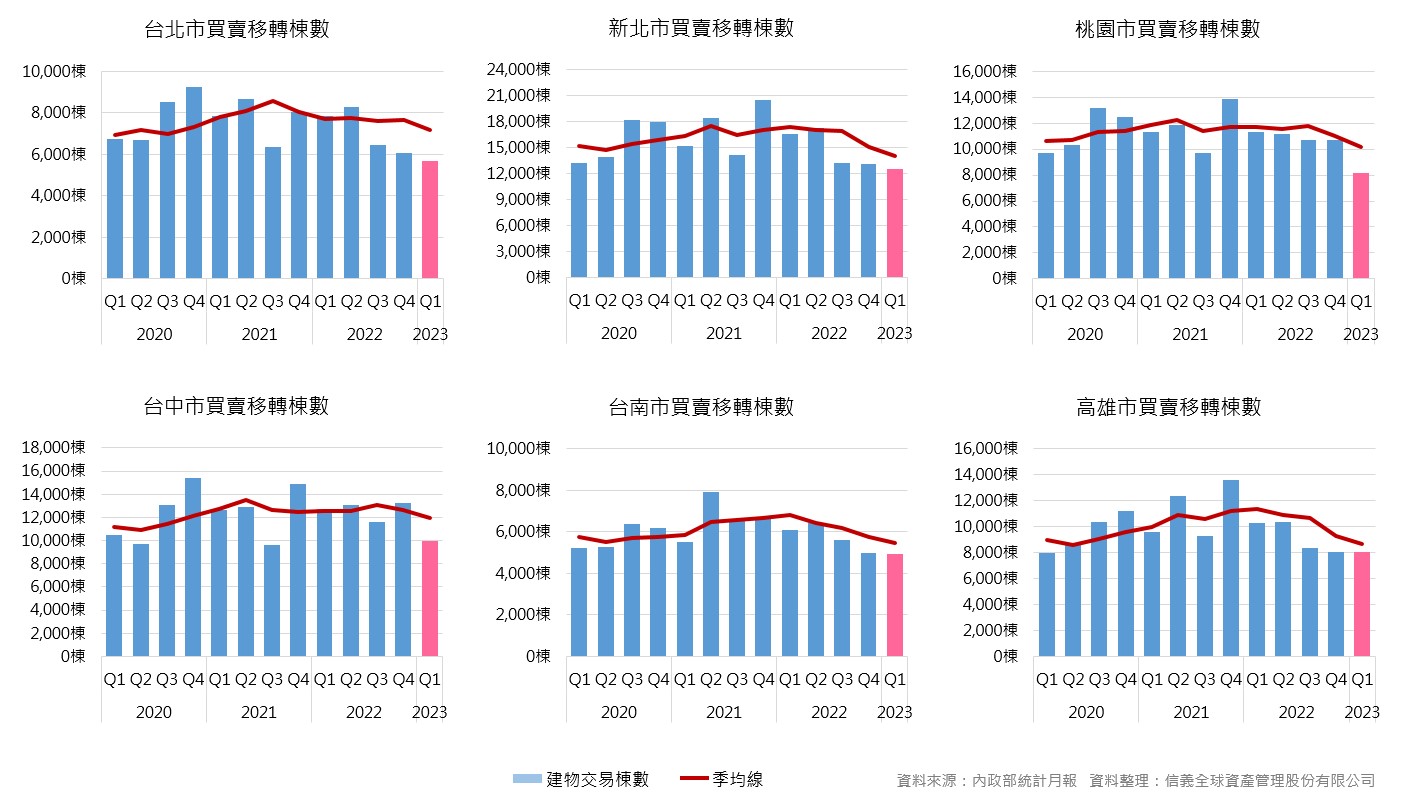

【六都買賣移轉棟數】

【租賃市場】總體趨勢

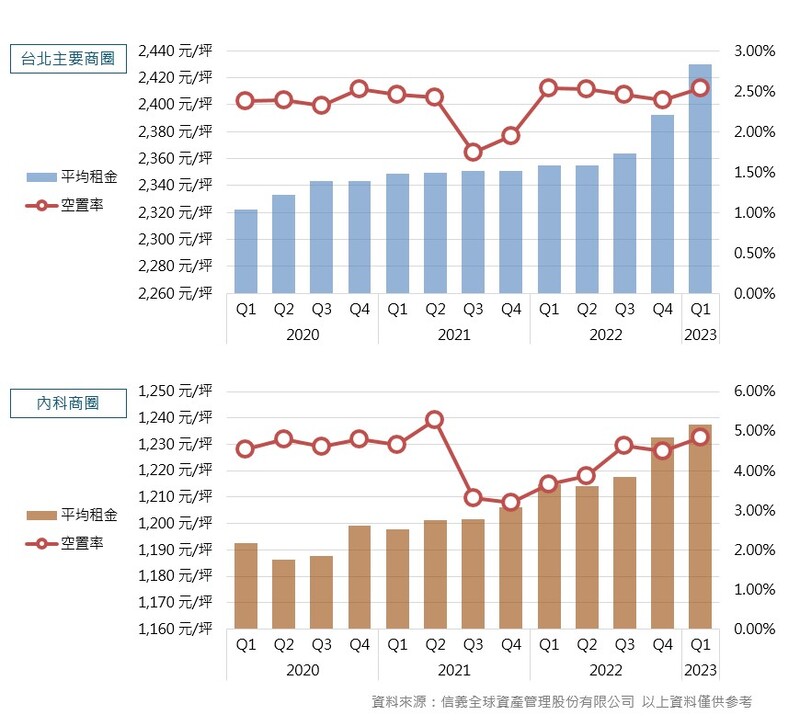

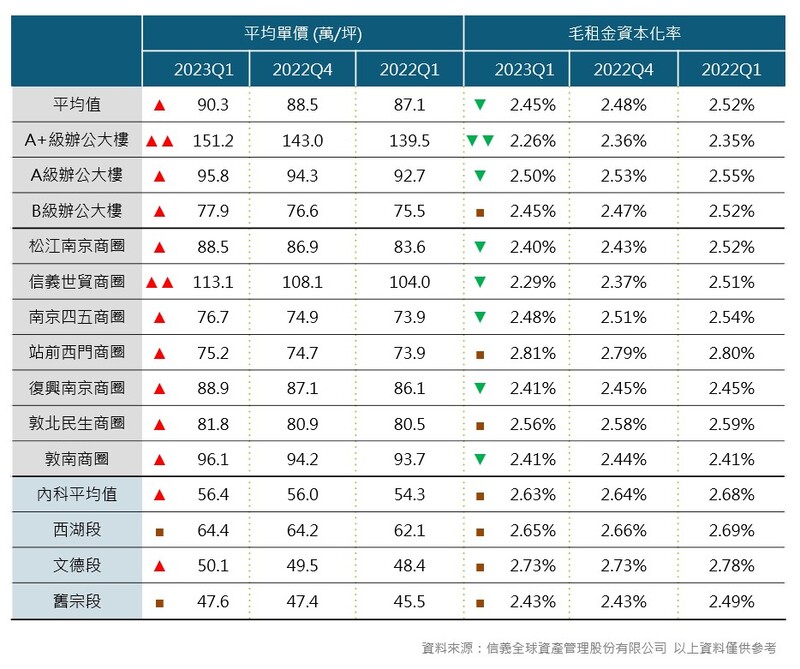

台北市辦公室平均租金再創新高 ESG、綠色租賃成企業進駐新趨勢

國發會宣布2050年淨零排放總目標,綠色浪潮推向商用不動產,也展現在辦公市場需求上,目前外商公司、高端科技等產業在進行辦公室租賃、購買決策時,首先考量的是辦公大樓是否具備綠建築等標章,「永續發展」已成為當前企業營運的必要條件,帶有EEWH、LEED或WELL認證的商辦大樓,對租售價格都將帶來加乘效益。

統計2023第一季台北市辦公室平均租金每坪突破2,400元,來到2,430元,攀歷史新高紀錄;空置率為2.54%,較前一季微幅增加0.16%,自2019年第四季以來,北市主要商圈平均空置率均維持在3%以下,顯示辦公市場持續處在供不應求。

但據內政部統計資料顯示,2022年北市辦公類建照核發面積達80萬坪,顯示北市已進入大規模商辦開發期,具備ESG議題的新商辦大樓成市場炙手可熱的商品,也將帶動整體辦公室租金持續走揚。

備註說明

統計範圍:台北主要商圈統計台北七大商圈,包含松江南京、信義世貿、南京四五段、站前西門、復興南京、敦北民生以及敦南商圈;內科商圈以內科西湖段、文德段及舊宗段作為統計範圍。

平均租金:以調查樣本中之辦公大樓近期或預估成交租金,並加計該棟大樓之總樓地板面積權重後,所得之租金水準平均值,並以新台幣元/坪為價格計算單位。

空置率:以建築物二樓以上,可供買賣、使用或租賃之樓地板面積,其空置未使用樓地板面積除以總樓地板面積。

【租賃市場】商圈變化

精華區頂辦需求增 信義世貿商圈租金看漲

隨著國內產業升級擴張、辦公室需求增加,台北市辦公室平均租金也在向上攀升,觀察北市各等級辦公大樓平均租金情形,以A+級辦公大樓漲幅最明顯,第一季平均租金為每坪3,421元,較前一季增長約2%,A級辦公室平均租金為每坪2,054元,B級辦公室平均租金為每坪1,600元;從北市七大主要商圈來看,信義世貿商圈持續是指標企業熱門進駐地點,第一季平均租金為每坪3,464元,較前一季增長約2%。

本季內科園區廠辦平均租金及空置率情形,除西湖段由於進駐率高、釋出交易較少,因此平均租金部分呈現持平以外,其餘各地段平均租金均有微幅增長。據調查內科園區第一季平均租金為每坪1,238元,較前一季增長0.4%;西湖段平均租金為每坪1,423元、文德段平均租金為每坪1,139元、舊宗段平均租金為每坪964元。

備註說明

大樓等級:大樓等級係依據區位條件、建物條件、設備品質、管理維護、租戶組成等五大項目為大樓等級之分類標準,並參酌該大樓租金水準作為判斷依據,分為A+級、A級、B級,其中A+級辦公大樓樓地板面積佔調查樣本的37%、A級辦公室佔調查樣本的34%、B級辦公大樓佔調查樣本的29%。

【買賣市場】總體趨勢

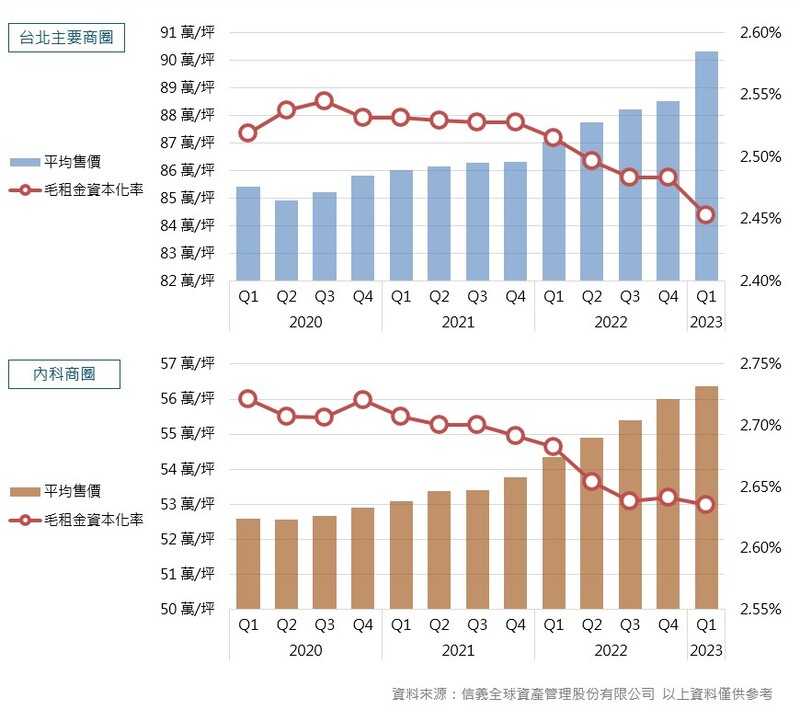

升息拉高金融壽險不動產報酬率門檻

辦公市場剛性需求穩定 自用當道

央行於2023年首季再升息半碼,這已是累計連續五季升息,壽險業投資不動產年化收益率走高至2.845%,經濟局勢尚不明朗,預估金融壽險業今年投資商用不動產將趨向保守,辦公市場將以自用需求為主。

據本季北市辦公室平均售價及毛租金資本化率調查,無論是台北市主要商圈或內科商圈,平均售價均呈現上升,其中又以台北市主要商圈較前一季漲幅2%最為明顯,顯示市區精華地段、交通便捷,仍是企業在選擇辦公室據點時的重要考量因素。

備註說明

統計範圍:台北主要商圈統計台北七大商圈,包含松江南京、信義世貿、南京四五段、站前西門、復興南京、敦北民生以及敦南商圈;內科商圈以內科西湖段、文德段及舊宗段作為統計範圍。

平均售價:以調查樣本中之辦公大樓近期或預估成交售價,並加計該棟大樓之總樓地板面積權重後,所得之價格水準平均值,並以新台幣元/坪為價格計算單位。

毛租金資本化率:以整年度的平均租金毛收入除以平均售價後所得之百分率,即單年毛估租金資本化率,台灣民間一般交易習慣,也常使用報酬率或投報率等名詞來替代。

【買賣市場】商圈變化

信義世貿商圈平均售價穩站百萬 站前西門商圈成下波頂辦熱區

據本季台北市辦公大樓平均單價及毛租金資本化率調查,台北市主要商圈平均售價為每坪90.3萬元,較前一季增長約2%,較去年同期增長約4%。

從台北市七大主要商圈來看,以信義世貿商圈平均售價每坪113.1萬元、漲幅最明顯,較前一季增長約5%、較去年同期增長約9%,可見信義世貿商圈由於位處精華地段、百貨公司林立、商業機能完整,持續是公司法人購置辦公室時的熱門選項;從各等級辦公大樓來看,A+級辦公大樓平均售價來到每坪151.2萬元,較前一季增長約6%,較去年同期增長約9%,看準辦公大樓開發效益,可觀察到近期建設公司也積極投入興建頂級辦公大樓。

在本季內科園區廠辦平均售價及毛租金資本化率調查中,平均售價為每坪56.4萬元,各地段平均單價呈持平或微幅增長,變動幅度不大。

備註說明

大樓等級:大樓等級係依據區位條件、建物條件、設備品質、管理維護、租戶組成等五大項目為大樓等級之分類標準,並參酌該大樓租金水準作為判斷依據,分為A+級、A級、B級,其中A+級辦公大樓樓地板面積佔調查樣本的37%、A級辦公室佔調查樣本的34%、B級辦公大樓佔調查樣本的29%。

【大型交易】2023年Q1上市櫃法人大型交易

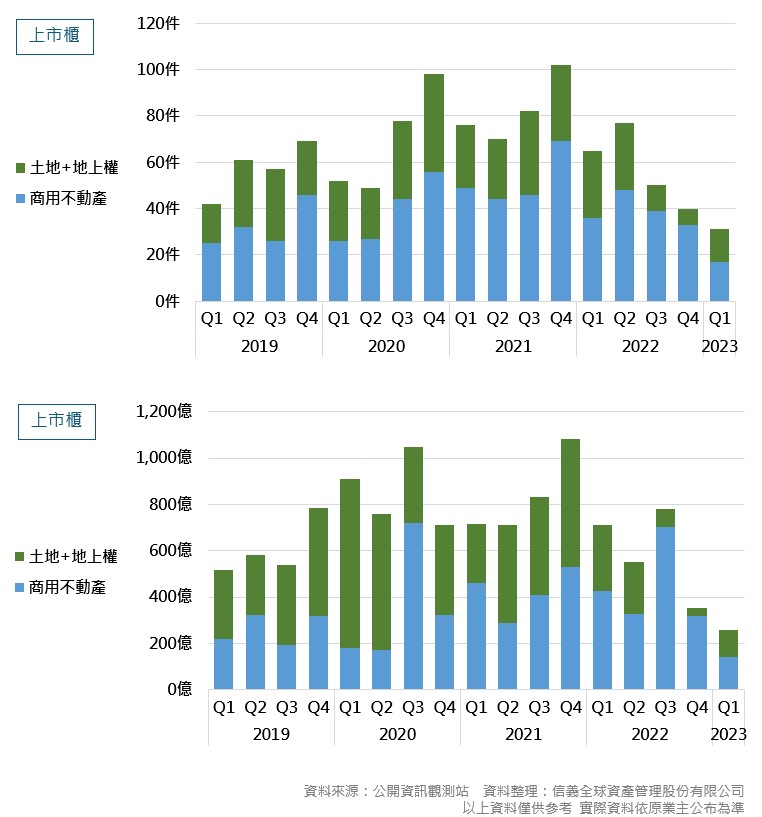

利空因素干擾交易動能疲弱 首季商用市場開22季以來新低

延續2022年通膨、升息等利空因素,整體投資氛圍仍趨向保守,2023年首季上市櫃法人大型交易件數僅31件、交易規模為258億元,較前一季減幅27%、較去年同期減幅64%,這也是自2017年第三季以來單季交易規模最低紀錄。

在商用不動產部分,交易件數為17件、交易規模為141億元,較前一季減幅56%、較去年同期減幅67%。其中辦公、廠辦交易額為74億元,佔整體商用交易的52%,且7筆交易區域均分布在台北、新北市;工業地產(工業土地、廠房)交易額為59億元,佔商用交易42%;旅館、零售交易額為8億元,佔商用交易6%。

在土地、地上權交易部分,交易件數為14件、交易規模為117億元,較前一季增長225%,較去年同期減幅59%。打炒房政策持續影響土地市場交易情形,加上《平均地權條例》即將上路、預售市場降溫,建設公司首季購地交易額僅61億元,交易區域分布以北台灣為主,顯示土地市場轉冷,建商獵地眼光首重位在市區、生活機能完善、具開發效益的標的。

【大型交易】上市櫃法人商用不動產交易

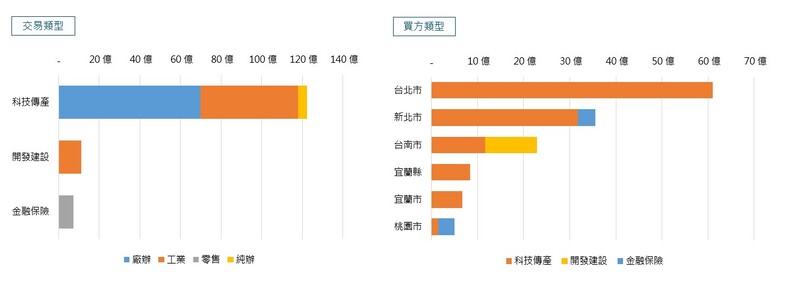

疫後產業擴張需求增 商用不動產自用撐大局

本季上市櫃法人商用不動產交易仍以產業自用為主,辦公、廠辦交易額為74億元,佔商用交易52%,單筆交易金額最高為崇越科技以54億元打包內科園區洲子街整棟辦公大樓,此筆為預售案,基地面積為1,011坪,樓地板面積6,776坪,規劃興建地下3層、地上9層大樓,預計於2023年底完工,這也是今年第一筆整棟交易;辦公室交易區域集中在大台北地區,且以廠辦為主,看準產業需求,包括遠雄、華固、國揚、東煒等建商都積極進場布局廠辦商品。

工業地產(工業土地、廠房)交易額為59億元,佔季交易42%,受惠於疫後經濟復甦、內需市場回溫,產業為擴大產能,陸續有工業廠房、土地需求,零售業者全家便利商店因應店數擴充及烘焙產品需求增加,在本季宣布投資21億元於新竹湖口自地委建廠房與宿舍,預計2025年啟用,未來將作為烘培產品生產線。商用遊戲機業者鈊象電子同樣看好疫後遊戲機布建需求,也以18.3億元取得五股工業廠房及土地,未來將興建企業營運大樓。

【商用不動產交易】辦公.廠辦

【商用不動產交易】工業土地.廠房

【商用不動產交易】旅館.零售

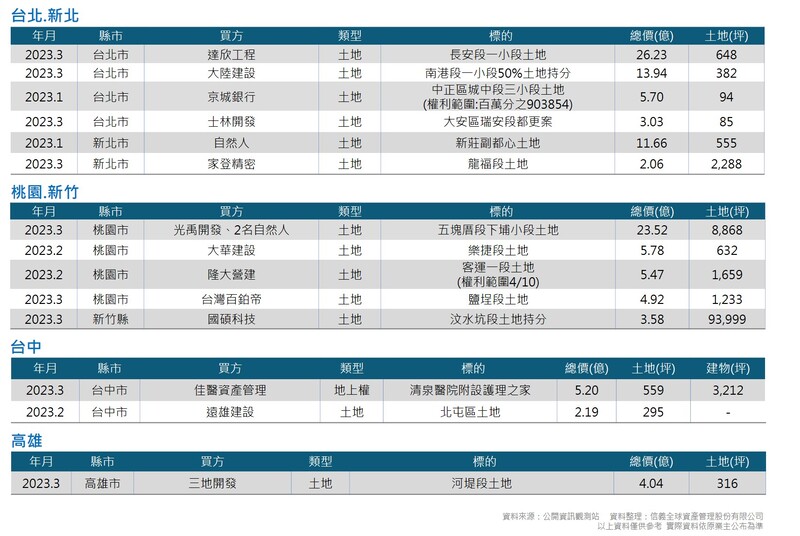

【土地交易】土地、地上權

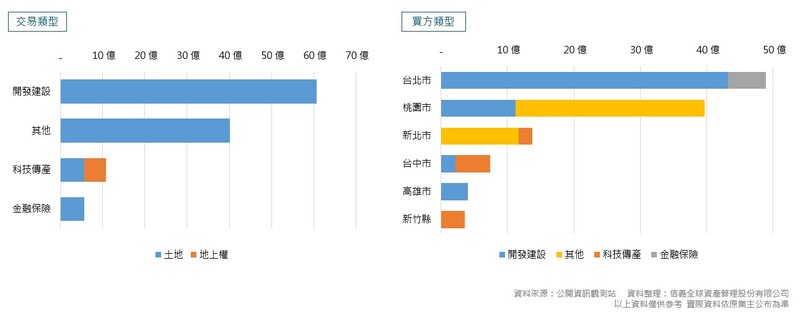

《平均地權條例》將上路 預售市場降溫 建商獵地動能持續放緩

打炒房政策持續抑制土地市場交易,即將上路的《平均地權條例》也使市場氛圍轉趨觀望,本季上市櫃法人土地、地上權交易額為117億元,其中建商購地交易額為61億元,較去年同期減幅74%,顯示建商購地節奏已明顯放緩。從交易區域進行分析,可發現買方購地以台北市為主,交易額49億元佔土地交易的42%,其中最大筆土地交易為達欣工程以26.23億元取得中山區長安段一小段648坪土地,次之為光禹開發及2名自然人以24億元取得桃園五塊厝段下埔小段8,868坪土地。

本季也出現一筆地上權交易,為佳醫健康事業之子公司佳醫資產管理,以5.2億元取得原清泉醫院附設護理之家,包括建物、權利金等。

【土地交易】土地、地上權

檔案下載

檔案下載

訂閱電子報

訂閱電子報

查找物件

查找物件 撥打電話

撥打電話 我想諮詢

我想諮詢