企業布局商用不動產H1表現穩健 下半年有隱憂需謹慎

企業布局商用不動產H1表現穩健 下半年有隱憂需謹慎

信義全球資產│商用不動產季報2022/Q2

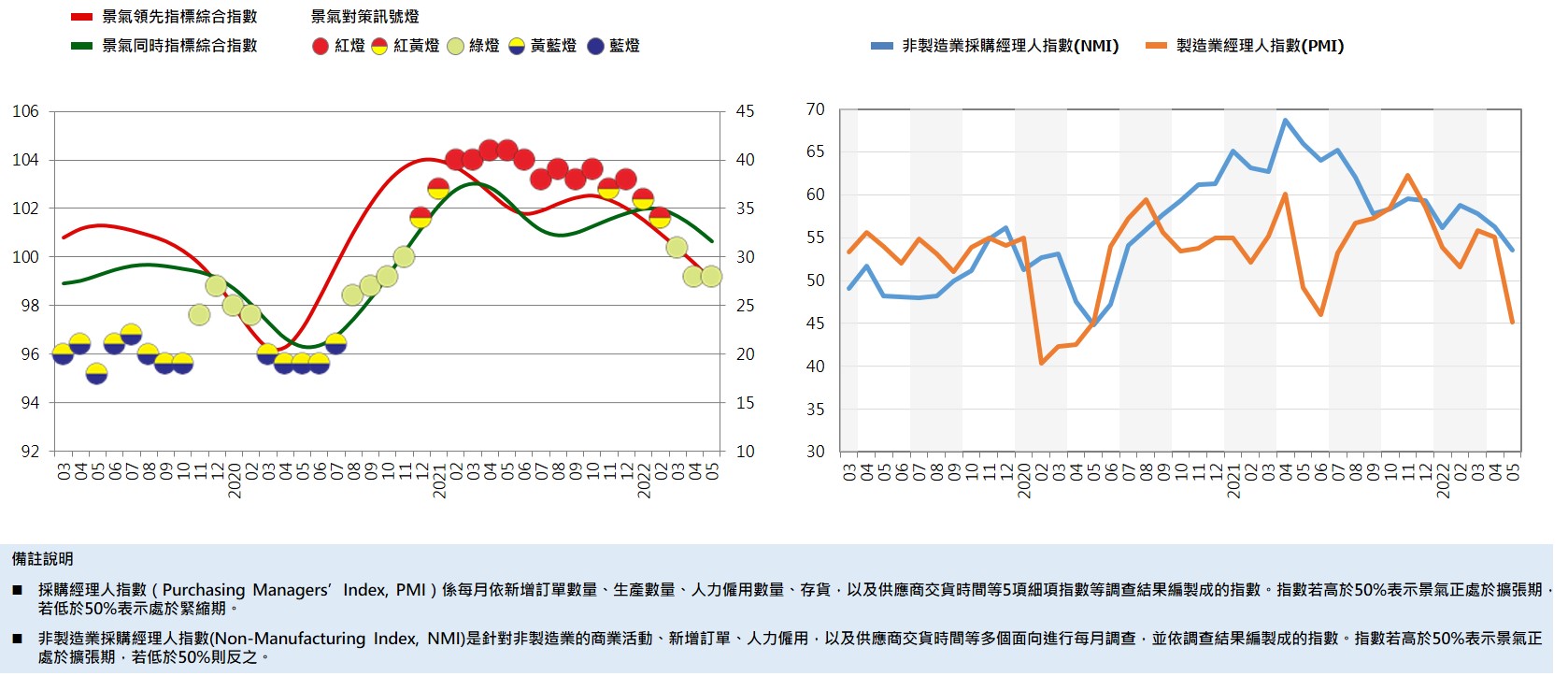

【總體經濟】景氣對策訊號 PMI NMI

5G與後疫情時代,數位轉型是台灣產業致勝關鍵

111年5月景氣對策信號綜合判斷分數為28分,燈號連續三個月綠燈;領先指標及同時指標同時下跌,主要受到兩大因素,一則台灣疫情4月爆發,5月底達到每日確診數9萬巔峰,直接衝擊內需及觀光店面商場,其次受到中國大陸疫情封控影響,致使4月份中止外銷訂單連25紅,惟6月份兩者皆受到控制,加諸歐美地區追單效應,5月外銷訂單疫外由黑轉紅,並創下同月歷史新高。

然則烏俄戰爭帶動全球性通膨,致使各國央行以升息待應變,國內台股指數由三月一日17,625一路下殺到六月卅日14,825,風險及危機意識濃厚,直接衝擊市場及產業信心面,各項投資等呈現停看聽,以及現金為王氛圍,111年5月的製造業經理人指數甚至跌至50以下來到45.1,為近兩年新低。

外銷訂單近期出口部分,仍以資訊通信、電子產品、化學品等仍為成長主力;展望未來,全球在通膨壓力下,自動化產品、伺服馬達、變頻器等控制器、關鍵零組配件和半導體晶片供應吃緊,面對5G與後疫情時代,數位轉型仍是台灣產業致勝關鍵。

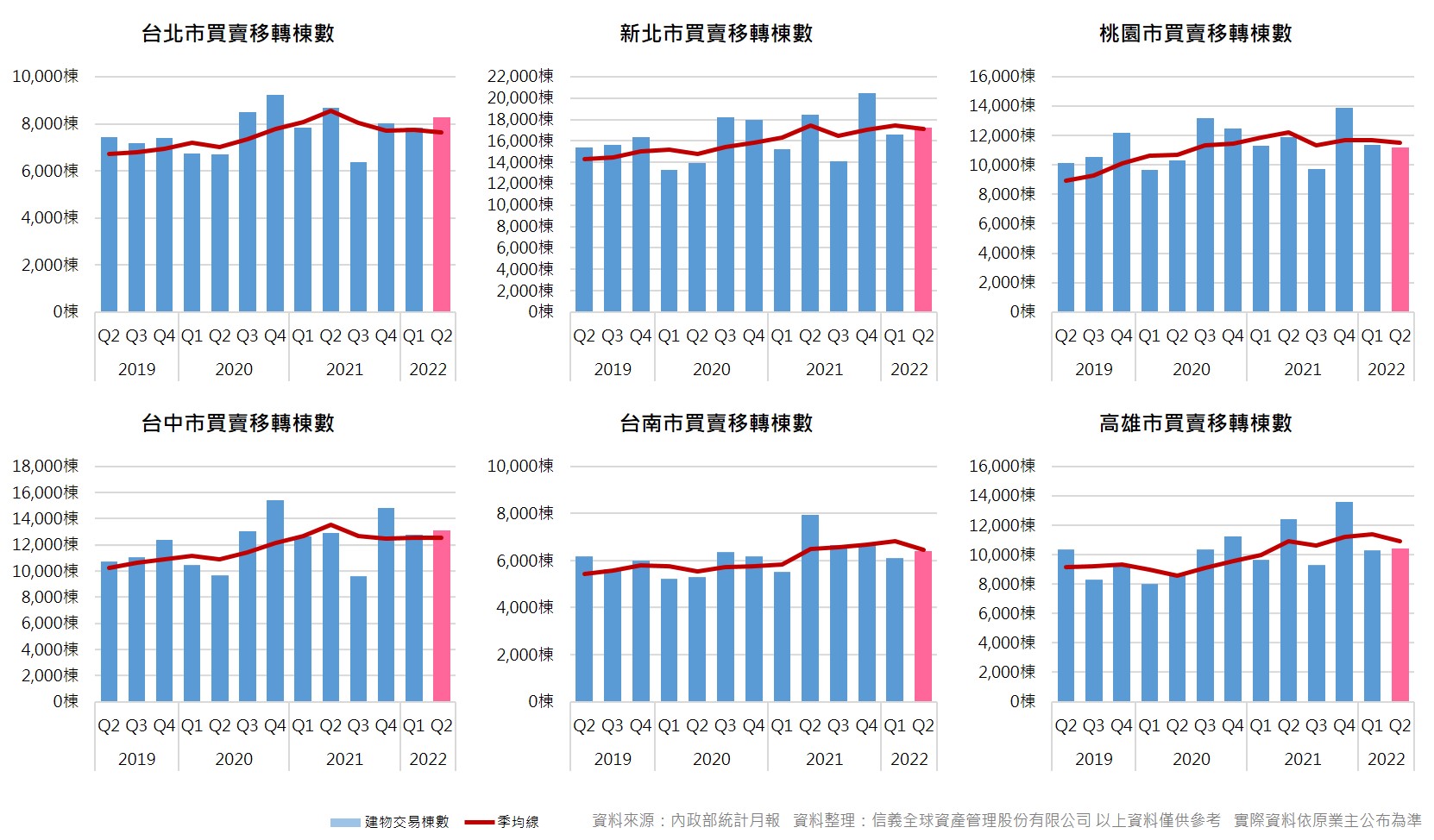

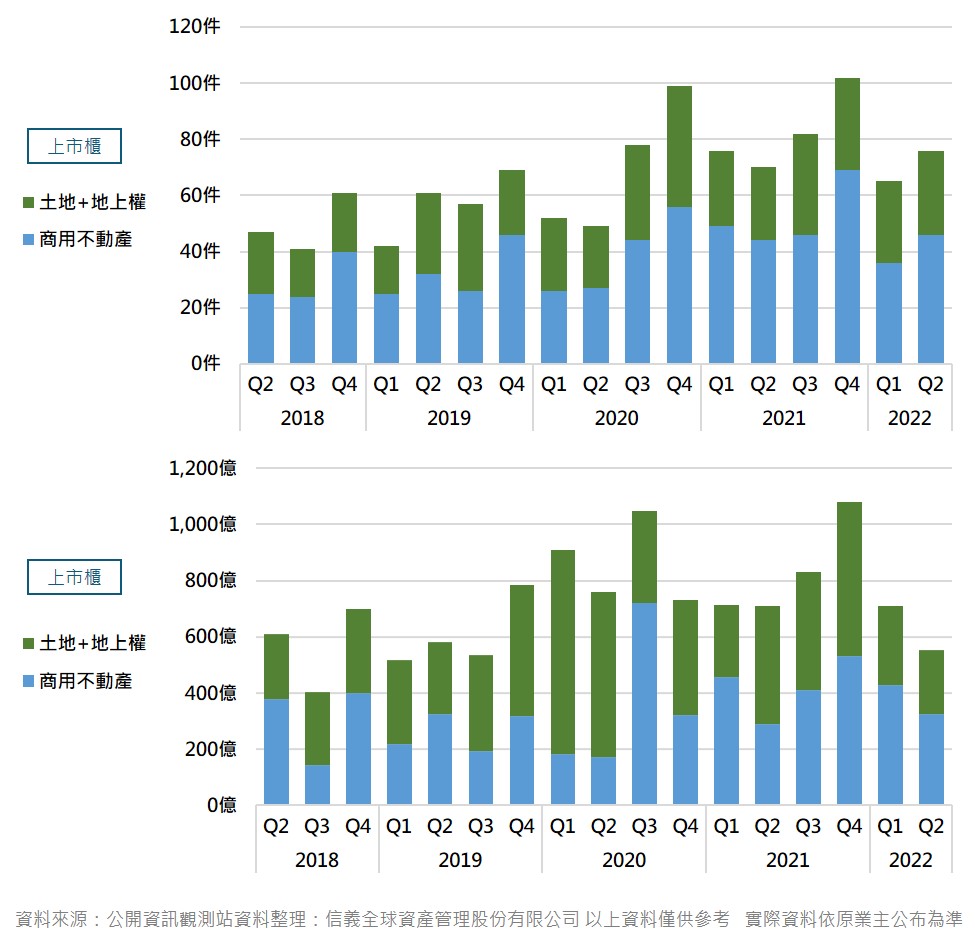

【買賣移轉棟數】Q2 交易趨勢

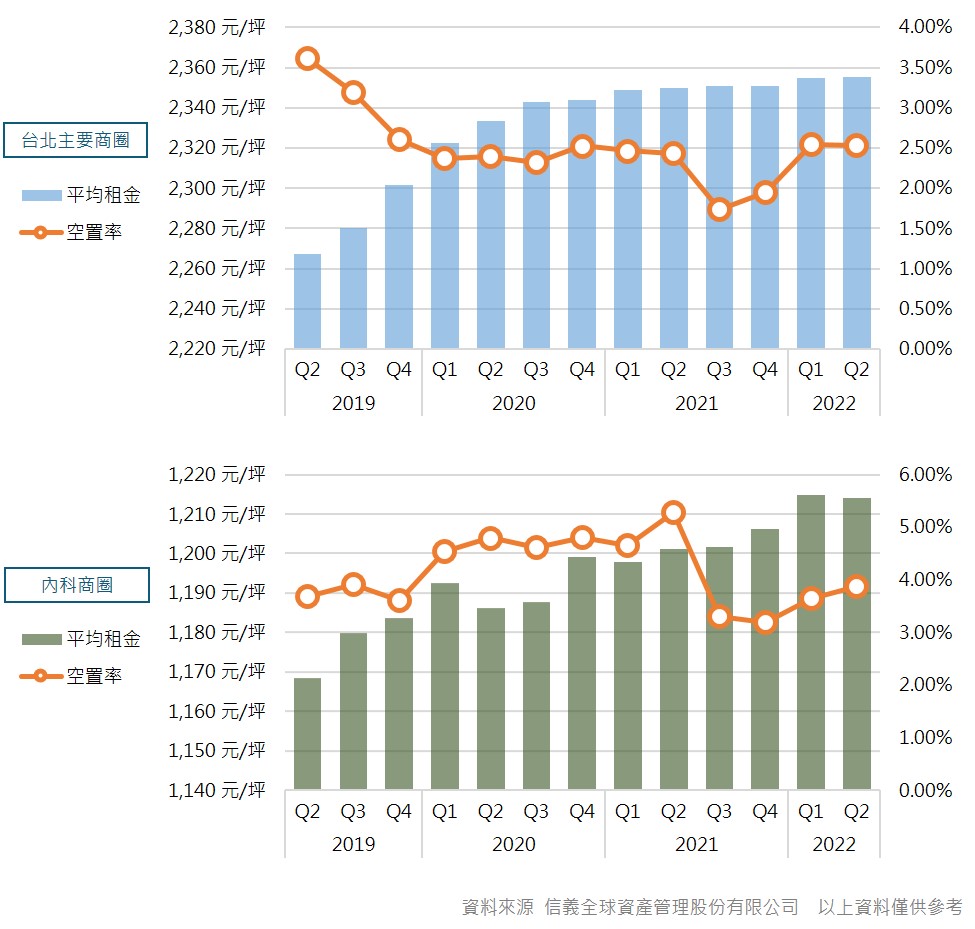

【租賃市場】總體趨勢

北市辦公空置續低 供不應求 企業熱衷內科 積極佈局

本季台北市區辦公商圈的平均空置率維持在3%以下,來到2.53%;平均租金維持在每坪2,355元。

即使2020年起疫情影響稍有遞延企業租賃搬遷決策,但因近年台北市市區陸續有辦公大樓進行都更危老重建,舊大樓拆除使得辦公供給面積更顯緊縮,即使有新完工商辦大樓,目前也多為自用為主,實際釋出市場的面積有限下,讓區位及大樓條件好的指標性商辦租金持續上漲。

內科市場部分,平均租金維持在每坪1,214元,其中舊宗段的租金表現較為亮眼,每坪平均租金小幅上漲至948元,西湖、文德兩地段之租金本季則較無明顯變化。

備註說明

統計範圍:台北主要商圈統計台北七大商圈,包含松江南京、信義世貿、南京四五段、站前西門、復興南京、敦北民生以及敦南商圈;內科商圈以內科西湖段、文德段及舊宗段作為統計範圍。

平均租金:以調查樣本中之辦公大樓近期或預估成交租金,並加計該棟大樓之總樓地板面積權重後,所得之租金水準平均值,並以新台幣元/坪為價格計算單位。

空置率:以建築物二樓以上,可供買賣、使用或租賃之樓地板面積,其空置未使用樓地板面積除以總樓地板面積。

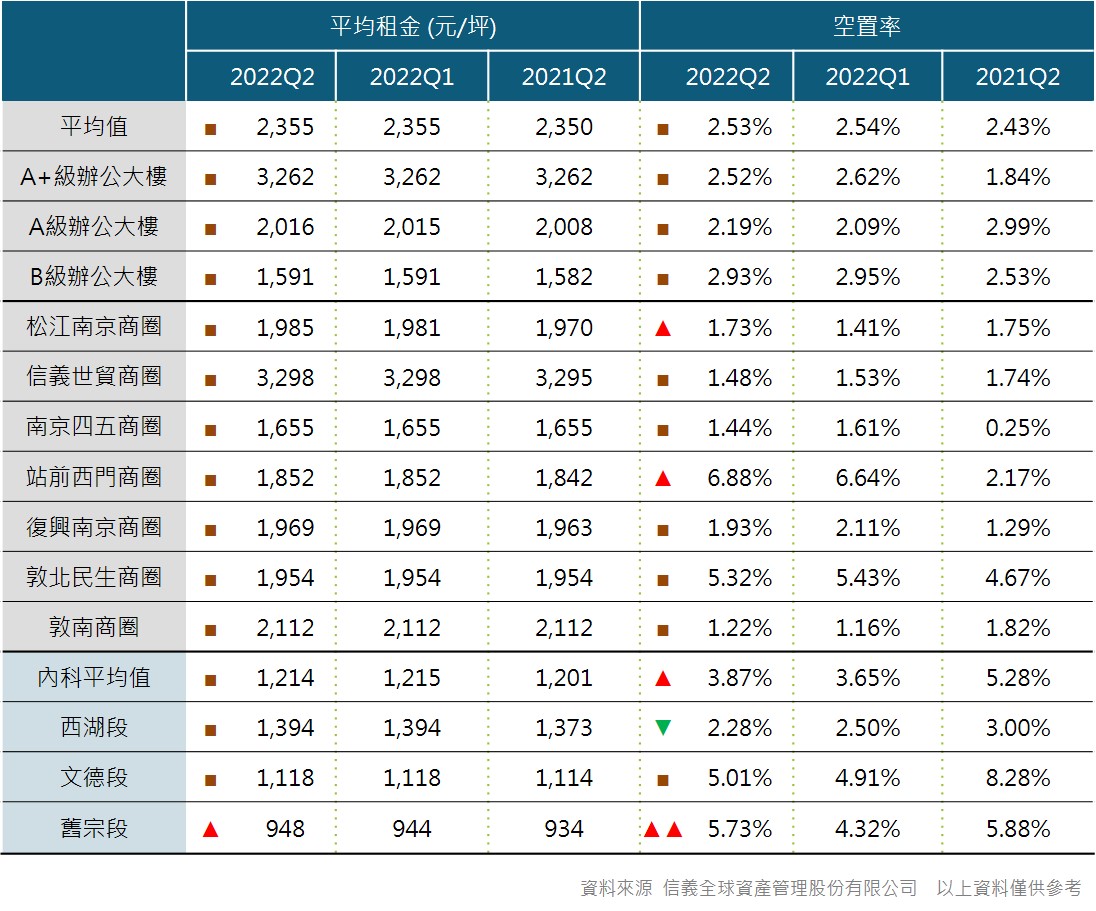

【租賃市場】 商圈變化

北市指標案 較有機會出現創記錄 內科舊宗段成企業擴充熱區

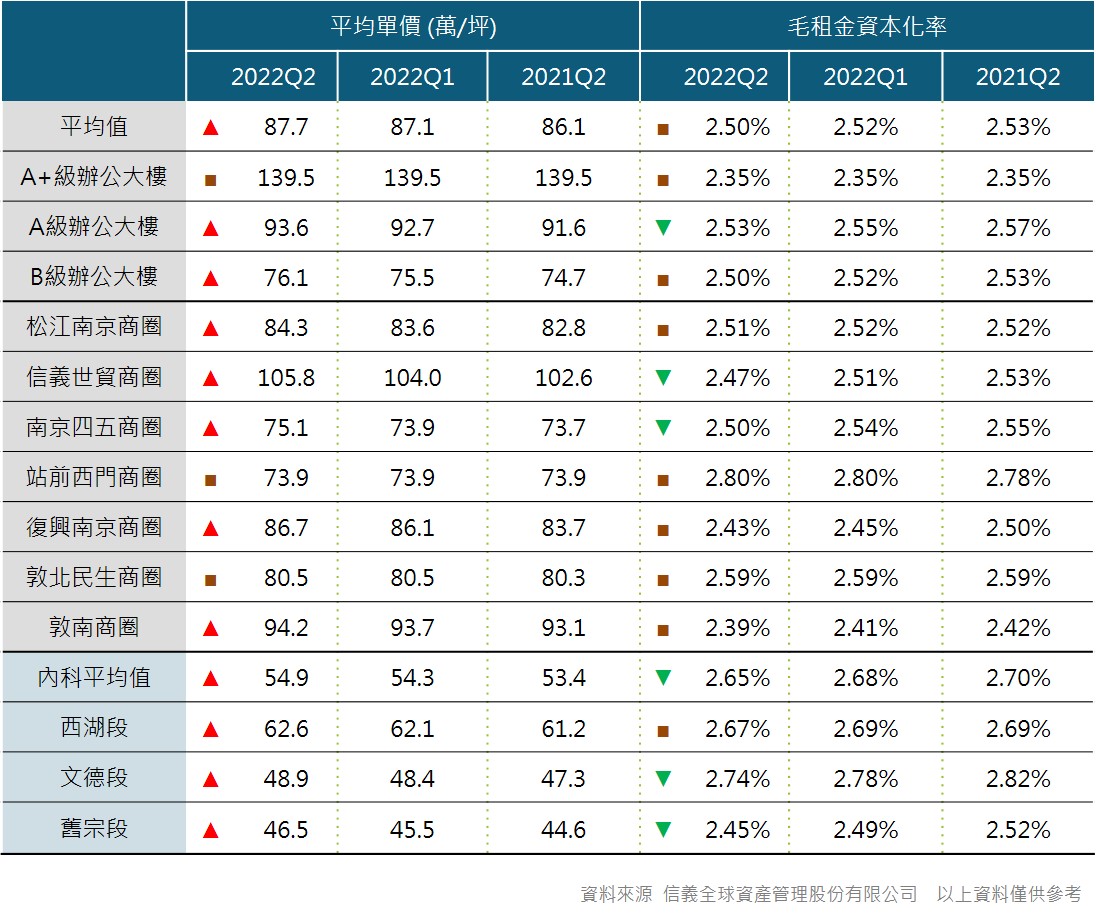

本季市中心各商圈租金與空置率皆屬持平。租金部分,信義世貿商圈仍為北市七個辦公商圈中,租金水準較高區域,從去年第4季到今年第1季,就出現10筆租金單價4,000元以上的記錄,分別出現在台北101、國泰置地廣場、南山廣場、新光信義金融大樓,反映頂級辦公大樓在市場供不應求的狀態下,租金維持在高檔水準。空置率部分,僅松江南京商圈、站前西門商圈有微幅上升。

內科市場的租金部分,舊宗段平均租金單價微幅上漲至948元,西湖段、文德段則為持平。空置率部分,內科整體平均空置率微升至3.87%;西湖段本季空置率更為下降,來到2.28%;舊宗段則因陸續有新大樓釋出空置率較有變動,本季上升至5.73%。

備註說明

大樓等級:大樓等級係依據區位條件、建物條件、設備品質、管理維護、租戶組成等五大項目為大樓等級之分類標準,並參酌該大樓租金水準作為判斷依據,分為A+級、A級、B級,其中A+級辦公大樓樓地板面積佔調查樣本的37%、A級辦公室佔調查樣本的34%、B級辦公大樓佔調查樣本的29%。

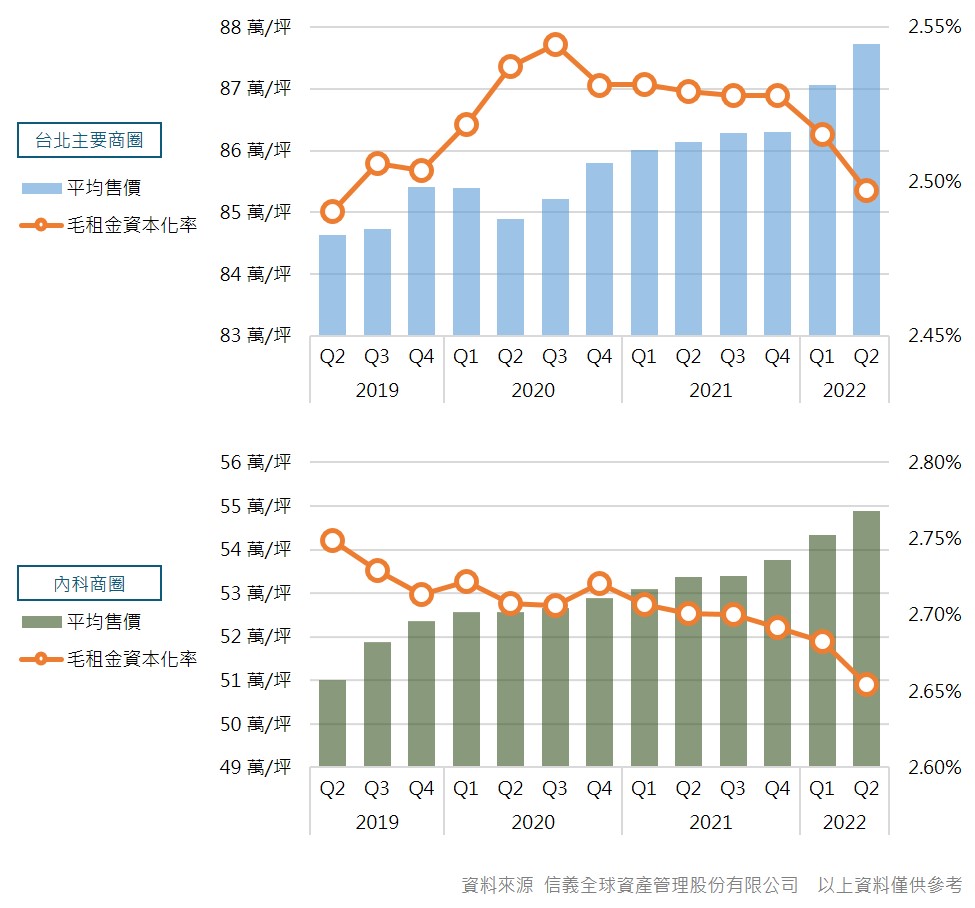

【買賣市場】 總體趨勢

商辦價格短時間內沒有下降趨勢 內科廠辦補北市商辦缺口 投資續熱

北市商辦平均售價小幅上漲至87.7萬元,其中A、B級辦公都有小幅度的上漲趨勢,每坪分別上漲至93.6萬元、76.1萬元。近年企業實質需求強勁且新商辦供給未增加,除使頂級辦公租金頻創新高,精華地段的指標舊商辦也出現屋齡很高但身價一點都不低的現象,市場交易案例則有華岡船務、嘉航國際物流、華泓國際運輸以約11.13億元買下太平洋商業大樓四樓層,每坪成交價飆破百萬大關。毛租金資本化率在售價攀升下降至2.50%。

內科市場,平均售價也呈現小幅上漲至54.9萬元,整體毛租金資本化率也跟著下降至2.65%。內科在多項題材支撐下,躍為近年企業總部插旗焦點,今年4月內科也出現一筆整棟交易,領航家投資興業以30.68億元買下位於潭美段的長虹豐匯商業科技整棟大樓。

備註說明

統計範圍:台北主要商圈統計台北七大商圈,包含松江南京、信義世貿、南京四五段、站前西門、復興南京、敦北民生以及敦南商圈;內科商圈以內科西湖段、文德段及舊宗段作為統計範圍。

平均售價:以調查樣本中之辦公大樓近期或預估成交售價,並加計該棟大樓之總樓地板面積權重後,所得之價格水準平均值,並以新台幣元/坪為價格計算單位。

毛租金資本化率:以整年度的平均租金毛收入除以平均售價後所得之百分率,即單年毛估租金資本化率,台灣民間一般交易習慣,也常使用報酬率或投報率等名詞來替代。

【買賣市場】商圈變化

備註說明

大樓等級:大樓等級係依據區位條件、建物條件、設備品質、管理維護、租戶組成等五大項目為大樓等級之分類標準,並參酌該大樓租金水準作為判斷依據,分為A+級、A級、B級,其中A+級辦公大樓樓地板面積佔調查樣本的37%、A級辦公室佔調查樣本的34%、B級辦公大樓佔調查樣本的29%。

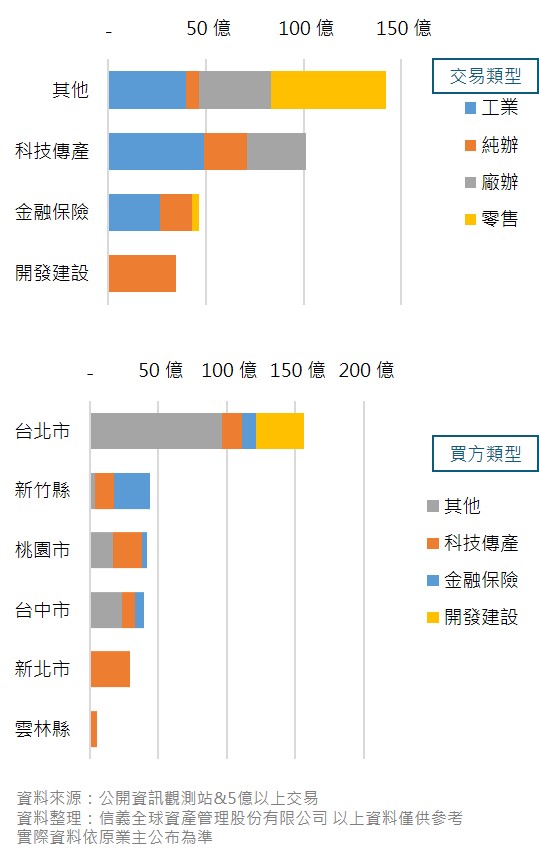

【大型交易】交易趨勢

商用不動產仍有企業布局 自用需求穩 土地市場降溫 建商腳步放緩

商用不動產交易方面,第二季總交易金額325億元,從產品類別來看,工業類交易規模達115億元(佔整體36%),其中交易金額最大筆是,富邦人壽以約26.48億元買下新竹縣湖口鄉丁種建築倉儲用地,土地面積約19,912坪。其次辦公類交易為80億元(佔整體25%)。整體而言,辦公與工業地產成雙引擎支撐,其中辦公交易規模超越工業地產,也較去年同期成長逾一倍,保險公司是主要關鍵買方。

商用市場接下來的趨勢,自用型買方仍是主力但購置會趨謹慎。評估這幾年台商回流,整體產業體質佳下,企業購置商用不動產的實質需求應不至消失,若Q3總經狀況無惡化且疫情能降溫,預估實質需求遞延至Q4出籠機率高。

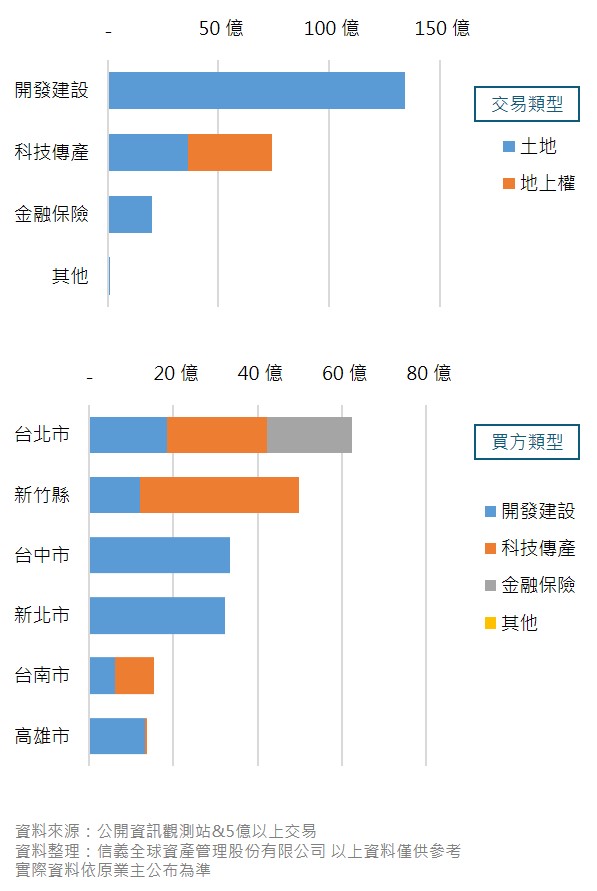

土地交易方面,缺工缺料讓建商開發成本升高,加上一連串打炒房與信用管制、升息等政策,限縮了建商土建融額度,也冷卻了住宅炒作買盤,都讓建商獵地腳步放緩,使得整體第二季土地與地上權總交易金額229億元,明顯比第一季減少。

以目前狀況下,建商購地開發策略可能會有幾個趨勢:第一、在可取得土建融部位受限下,對自有資金運用勢必更謹慎,若要出手購地,應會更聚焦精華地段,以確保推案後有好的銷售成果。第二、中南部的重點發展區域土地,因單價成本較北部低,所需投入的資金總額低,且也較有大面積基地,更有開發效益,也會是建商重點鎖定的目標。第三、目前企業對於辦公室需求很高且穩定,一些具開發辦公大樓能力的建商,有可能會調整產品比重,增加開發辦公大樓,藉以穩定營收。

【大型交易】 辦公廠辦、工業廠房、其他

【大型交易】土地、地上權

檔案下載

檔案下載

訂閱電子報

訂閱電子報

查找物件

查找物件 撥打電話

撥打電話 我想諮詢

我想諮詢